Tenet Fintech Group Inc. (CSE: PKK, OTC Pink: PKKFF)

助力商贷,勇攀高峰!

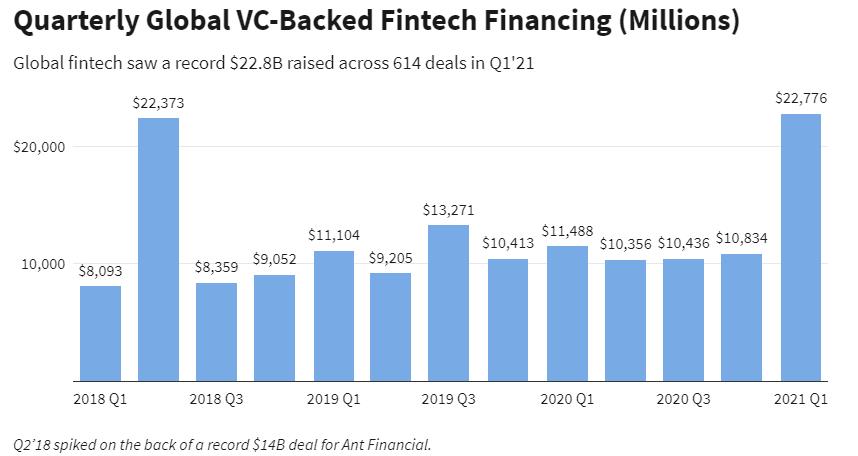

金融科技曾经只是为银行和交易提供后台支持,不受风投青睐,跟硅谷的那些高成长性明星股相比更是不值一提。不过,过去十年,形势大变,金融科技行业吸收的风投资金比重从5%提升至近20%,金融科技已经在创新经济中占据一个重要的位置。

随着金融科技的持续升温,炒作与现实的边界也变得越来越难以辨认。过去几年,聊天机器人和人工智能,区块链和加密货币资产,机器人投顾和新型银行成为了财经媒体领域的热词。大型的全球性银行成立企业风投部门和数字孵化器,投资、收购或复制新兴公司的解决方案。

金融其实很简单。工厂生产产品,对应到金融就是银行持有孳息存款,或者是投资管理人创建投资基金,或者是贷款人和保险商承担部分客户风险。然后,商店销售产品,对应金融就是银行分行、财务顾问、保险销售人员,或者是信贷人员。在这两个极端之间是复杂的人员、资产负债表以及软件的价值链,并和监管法规和行业习惯交织在一起。但说一千道一万,本质就是客户到店并购买金融产品。

数字化发生于价值链的各个环节。在前台(front office),客户关系已经从当面交谈转入手机,具体的例子包括欧洲的新型银行Revolut,美国的机器人投顾Betterment,或者是亚洲的保险科技公司平安。客户的评估、引导再到服务的提供都在转向自动化,越来越多的接口使用机器学习和自然语言处理产生对话和语言,而不再是与真实的经纪进行互动。这样的自动化带来了行业间大量的垂直竞争。现在,最好的数字贷款机构正与最好的数字支付app抢夺数字银行账户。

为了获取当前还无利可图的千禧一代客户,类似软银这样的投资人已经向直接面向消费者(DTC)金融科技公司投入数十亿规模的资金。很多移动app上面数百万的小型账户都是他们的客户,但传统的金融投资者对于这些业务的经济性持怀疑态度。类似摩根大通、高盛、毕尔巴鄂比斯开银行、桑坦德银行以及其他传统大型金融机构已经调整产品主导的解决方案,更不要说数字银行和投资顾问了。

数字点解决方案是金融科技的起点而非终点。你想买阿司匹林,不回去阿司匹林店,而是提供数千种产品的超市或药店。同样,如今的社交和电商平台也为他们的客户提供数千种服务。亚马逊Prime会员可以享受纸尿裤和玩具的次日达服务,以及免费观看影片。微信用户可以在一个手机app里发信息、购物、转账和投资。在注意力平台的世界,无论背后是Alphabet的谷歌、Facebook、YouTube还是其他,消费者意图是关键。金融产品不过是这个“圆形监狱”(panopticon)当中的一项功能。

金融应用程序接口(APIs)的到来实现了银行和投资数据在不同目的地之间的传输。向科技公司出租授权、执照和资产负债表的金融公司已经成为银行即服务(BaaS),金融产品的分销已经蔓延到消费者体验的边缘。特斯拉提供自己的汽车保险,Greensky帮助装修合约商提供融资服务,以及Affirm将信贷融入电商付款体验中。你无需购买金融服务,因为它们已经直接渗透到了各个销售点。

金融泛型的时代即将到来。你在沃尔玛可以买到品牌药和仿制药,Charmin厕纸和通用厕纸,未来你可以购买通用类的金融产品。这些产品不是高盛和苹果联合推出的高端信用卡,而是类似于富士康未注册商标的智能手机。通过数据聚合和基于区块链的基础设施,廉价的通用型金融解决方案将会迎来繁荣发展。