Tenet Fintech Group Inc. (CSE: PKK, OTCQX: PKKFF)

助力商貸,勇攀高峰!

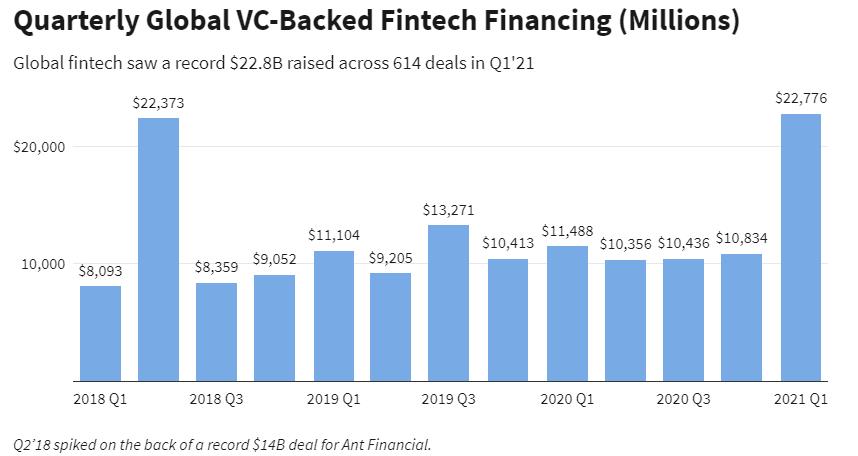

金融科技曾經只是爲銀行和交易提供後臺支持,不受風投青睞,跟矽谷的那些高成長性明星股相比更是不值一提。不過,過去十年,形勢大變,金融科技行業吸收的風投資金比重從5%提升至近20%,金融科技已經在創新經濟中占據一個重要的位置。

隨著金融科技的持續升溫,炒作與現實的邊界也變得越來越難以辨認。過去幾年,聊天機器人和人工智能,區塊鏈和加密貨幣資産,機器人投顧和新型銀行成爲了財經媒體領域的熱詞。大型的全球性銀行成立企業風投部門和數字孵化器,投資、收購或複製新興公司的解决方案。

金融其實很簡單。工廠生産産品,對應到金融就是銀行持有孳息存款,或者是投資管理人創建投資基金,或者是貸款人和保險商承擔部分客戶風險。然後,商店銷售産品,對應金融就是銀行分行、財務顧問、保險銷售人員,或者是信貸人員。在這兩個極端之間是複雜的人員、資産負債表以及軟件的價值鏈,幷和監管法規和行業習慣交織在一起。但說一千道一萬,本質就是客戶到店幷購買金融産品。

數字化發生于價值鏈的各個環節。在前臺(front office),客戶關係已經從當面交談轉入手機,具體的例子包括歐洲的新型銀行Revolut,美國的機器人投顧Betterment,或者是亞洲的保險科技公司平安。客戶的評估、引導再到服務的提供都在轉向自動化,越來越多的接口使用機器學習和自然語言處理産生對話和語言,而不再是與真實的經紀進行互動。這樣的自動化帶來了行業間大量的垂直競爭。現在,最好的數字貸款機構正與最好的數字支付app搶奪數字銀行賬戶。

爲了獲取當前還無利可圖的千禧一代客戶,類似軟銀這樣的投資人已經向直接面向消費者(DTC)金融科技公司投入數十億規模的資金。很多移動app上面數百萬的小型賬戶都是他們的客戶,但傳統的金融投資者對于這些業務的經濟性持懷疑態度。類似摩根大通、高盛、畢爾巴鄂比斯開銀行、桑坦德銀行以及其他傳統大型金融機構已經調整産品主導的解决方案,更不要說數字銀行和投資顧問了。

數字點解决方案是金融科技的起點而非終點。你想買阿司匹林,不回去阿司匹林店,而是提供數千種産品的超市或藥店。同樣,如今的社交和電商平臺也爲他們的客戶提供數千種服務。亞馬遜Prime會員可以享受紙尿褲和玩具的次日達服務,以及免費觀看影片。微信用戶可以在一個手機app裏發信息、購物、轉帳和投資。在注意力平臺的世界,無論背後是Alphabet的穀歌、Facebook、YouTube還是其他,消費者意圖是關鍵。金融産品不過是這個“圓形監獄”(panopticon)當中的一項功能。

金融應用程序接口(APIs)的到來實現了銀行和投資數據在不同目的地之間的傳輸。向科技公司出租授權、執照和資産負債表的金融公司已經成爲銀行即服務(BaaS),金融産品的分銷已經蔓延到消費者體驗的邊緣。特斯拉提供自己的汽車保險,Greensky幫助裝修合約商提供融資服務,以及Affirm將信貸融入電商付款體驗中。你無需購買金融服務,因爲它們已經直接滲透到了各個銷售點。

金融泛型的時代即將到來。你在沃爾瑪可以買到品牌藥和仿製藥,Charmin厠紙和通用厠紙,未來你可以購買通用類的金融産品。這些産品不是高盛和蘋果聯合推出的高端信用卡,而是類似于富士康未注册商標的智能手機。通過數據聚合和基于區塊鏈的基礎設施,廉價的通用型金融解决方案將會迎來繁榮發展。