Global Cannabis Applications Corp. (CSE:APP)

GCAC开发有益于医用大麻生态系统的技术,帮助大麻种植者控制和优化产品生命周期,以改善消费者体验并创造更好的疗效。

12月28日,美国大麻跨州运营商(MSO)Curaleaf Holdings Inc.(CSE: CURA)(OTCQX: CURLF)宣布收购亚利桑那州的私人综合大麻运营商Bloom Dispensaries,交易金额$2.11亿。不过,此次收购的独特之处在于这是一起杠杆收购(LBO),而杠杆收购在大麻行业还属罕见,但有可能预示着这一收购方式未来会渐成趋势。

Viridian Capital Advisors的数据显示,截至2021年12月17日,大麻行业并购交易数量达306宗,是2020年同期的3倍多。

以下是此次收购的基本内容:

收购对价中,$1.60亿的负债相当于Bloom EBITDA的大约6倍,这一杠杆水平在大麻公司当中几乎看不到。通常情况下,大麻行业的负债/EBITDA在3.3倍左右。

![]()

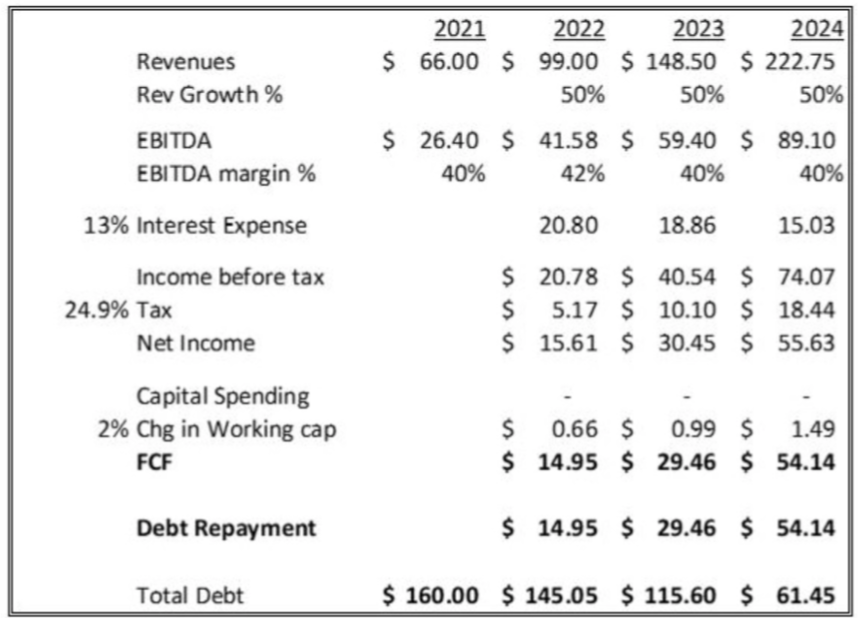

我们可以假设这样一种情形:如果Bloom采取杠杆资本重组,对外举债$1.60亿并派现给公司股东,这样Bloom就能依然拥有公司100%的股权(当然了,理论上来说所有权权益将相应减少$1.60亿)。

如果采用下面相对激进的假设,杠杆资本重组是否可行呢?

结果显示,Bloom前3年只能偿还大约$1.00亿的负债,完全偿清的话可能还需要一两年的时间,但股东期末已经将$1.60亿收入囊中并依然拥有该公司。不过,该公司可能没有足够的硬资产为如此规模的贷款提供抵押,而偿债期限还必须延长,因此这一假设不成立。

最终结论是,票据还款光靠Bloom的现金流是不够了,Curaleaf可能必须拿出更多的现金。

不过,Bloom和Curaleaf的交易凸显了以下两大趋势:

这些趋势必然带来大麻行业杠杆水平的上升,会有越来越多的公司将考虑杠杆资本重组,而不是低估值对外出售。对于Curaleaf这样的大型MSO,当可以采取不稀释股权,利率低于8%的债权融资时,会更多地考虑杠杆收购。