Prismo Metals Inc. (CSE:PRIZ)

在卓越团队的带领下,探索、运营并开发贵金属资源发现。

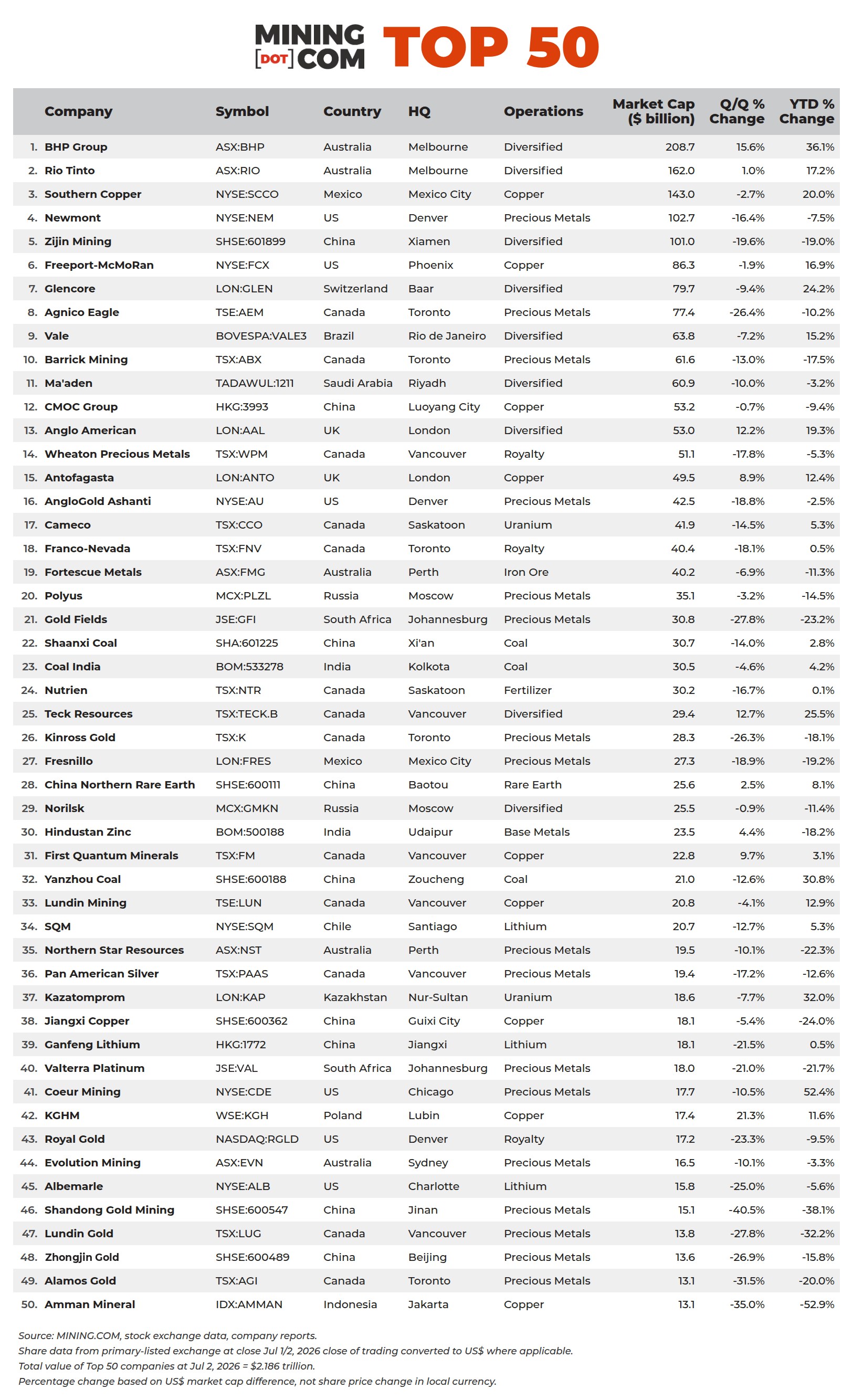

今年上半年,全球矿业资本市场经历了一场冰与火的淬炼。经历了美伊冲突爆发后一季度的短暂狂欢,全球矿业50强在二季度遭遇剧烈估值回撤。根据MINING.COM截至7月初的最新排名,全球市值最高的50家矿业公司合计市值降至2.19万亿美元,较三个月前蒸发2280亿美元,年内涨幅急剧收窄至仅220亿美元。

引发这场震荡的根源,在于黄金的深度回调。金价在1月下旬触及5589美元/盎司的历史峰值后便开启了长达五个月的下跌通道,6月下旬正式跌破4000美元关口,自高点回撤近30%。其背后的核心驱动力并非传统的避险逻辑失效,而是一条由地缘冲突传导至能源价格,进而重塑货币政策预期的清晰链条:美伊冲突导致霍尔木兹海峡航运受阻,能源供给缺口推升全球通胀预期,市场对美联储的预期从“降息”急转至“加息交易”,美元走强对黄金形成根本性压制。这一宏观叙事的转换,使得黄金板块成为二季度重灾区,贵金属公司整体市值遭遇“无差别打击”,中国山东黄金市值蒸发逾四成,排名骤降16位。

然而,市场并非没有赢家。当贵金属光环褪去,由BHP、力拓、英美资源领衔的传统多元化矿业巨头在本季度上演了“王者归来”。尤其是BHP,凭借其无与伦比的资产组合韧性,二季度市值逆势增长16%,增加约280亿美元,总市值重新站上2090亿美元。这清晰地表明,在宏观不确定性加剧的环境中,资产多元化配置的防御价值被重新定价。

同时,铜的战略地位依然稳固。尽管铜价经历剧烈波动,但受益于下游需求回暖和供应端持续扰动,铜板块的投资逻辑得到强化。紫金矿业尽管股价承压,但半年报预告显示净利润预计达391亿元,同比增长约68%,彰显了其穿越周期的盈利能力。此外,洛阳钼业上半年净利润预增超七成,印证了铜产品“量价齐升”的行业基本面。

矿业排名的此消彼长,映射出当前市场的核心叙事:流动性驱动的估值泡沫正在消退,基于供需基本面和企业内功的定价逻辑重新占据主导。锂电板块的“脱节”现象尤为典型——碳酸锂价格年内涨幅可观,但相关龙头企业市值反而缩水,表明市场对前期过度炒作和远期供给压力的警惕已凌驾于短期价格信号之上。稀土板块同样如此,即便有政府订单加持,MP Materials等公司的市值仍远低于入围门槛,仅中国北方稀土作为行业独苗坚守在榜单中。