Electric Metals (USA) Ltd. (TSXV: EML, OTCQB: EMUSF)

依托北美品位最高的錳礦床,Electric Metals致力於成為電動汽車電池、科技和工業市場上重要的國內高價值、高純度錳產品生產商

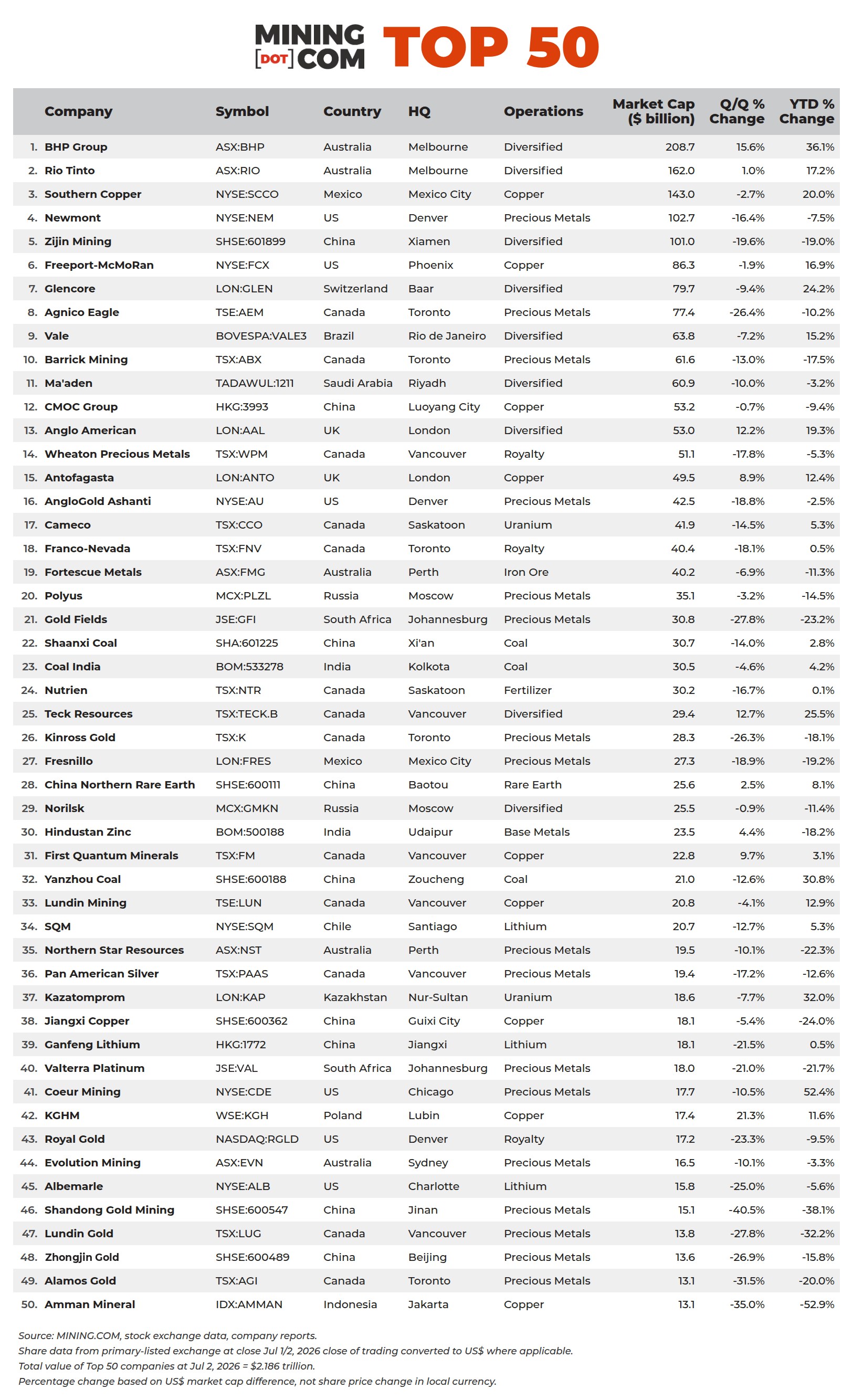

今年上半年,全球礦業資本市場經曆了一場冰與火的淬煉。經曆了美伊沖突爆發後一季度的短暫狂歡,全球礦業50強在二季度遭遇劇烈估值回撤。根據MINING.COM截至7月初的最新排名,全球市值最高的50家礦業公司合計市值降至2.19萬億美元,較三個月前蒸發2280億美元,年內漲幅急劇收窄至僅220億美元。

引發這場震蕩的根源,在於黃金的深度回調。金價在1月下旬觸及5589美元/盎司的曆史峰值後便開啟了長達五個月的下跌通道,6月下旬正式跌破4000美元關口,自高點回撤近30%。其背後的核心驅動力並非傳統的避險邏輯失效,而是一條由地緣沖突傳導至能源價格,進而重塑貨幣政策預期的清晰鏈條:美伊沖突導致霍爾木茲海峽航運受阻,能源供給缺口推升全球通脹預期,市場對美聯儲的預期從“降息”急轉至“加息交易”,美元走強對黃金形成根本性壓制。這一宏觀敘事的轉換,使得黃金板塊成為二季度重災區,貴金屬公司整體市值遭遇“無差別打擊”,中國山東黃金市值蒸發逾四成,排名驟降16位。

然而,市場並非沒有贏家。當貴金屬光環褪去,由BHP、力拓、英美資源領銜的傳統多元化礦業巨頭在本季度上演了“王者歸來”。尤其是BHP,憑借其無與倫比的資產組合韌性,二季度市值逆勢增長16%,增加約280億美元,總市值重新站上2090億美元。這清晰地表明,在宏觀不確定性加劇的環境中,資產多元化配置的防禦價值被重新定價。

同時,銅的戰略地位依然穩固。盡管銅價經曆劇烈波動,但受益於下遊需求回暖和供應端持續擾動,銅板塊的投資邏輯得到強化。紫金礦業盡管股價承壓,但半年報預告顯示淨利潤預計達391億元,同比增長約68%,彰顯了其穿越周期的盈利能力。此外,洛陽鉬業上半年淨利潤預增超七成,印證了銅產品“量價齊升”的行業基本面。

礦業排名的此消彼長,映射出當前市場的核心敘事:流動性驅動的估值泡沫正在消退,基於供需基本面和企業內功的定價邏輯重新占據主導。鋰電板塊的“脫節”現象尤為典型——碳酸鋰價格年內漲幅可觀,但相關龍頭企業市值反而縮水,表明市場對前期過度炒作和遠期供給壓力的警惕已淩駕於短期價格信號之上。稀土板塊同樣如此,即便有政府訂單加持,MP Materials等公司的市值仍遠低於入圍門檻,僅中國北方稀土作為行業獨苗堅守在榜單中。