Lomiko Metals Inc. (TSXV: LMR)

為電動汽車革命供應石墨

最近,通脹再次成爲市場上的關鍵詞,甚至有投資者開始考慮如何配置資産才能抵禦這次躲過這次財富洗劫。無論是從短期還是長期來看,目前通脹壓力不少,投資者應當予以密切關注(通脹焦慮即將改寫股市劇本,投資者如何見招拆招?)。

不過,政策制定者却告訴我們,沒什麽好擔心的(鮑威爾稱印鈔不會導致高通脹,華爾街却唱起了反調)。本周早些時候,美聯儲主席鮑威爾在國會聽證會期間就試圖安撫投資者的通脹擔憂情緒,稱即使是受疫情衝擊最嚴重的行業,“價格水平依然尤其疲軟”。鮑威爾不是胡說八道,比如說一月的消費者價格指數(CPI)僅增長1.4%,遠低于美聯儲目標的2%。過去十年,CPI的月均增速也只有1.7%。

不過,CPI的準確性也頗受質疑。對于多數美國人來說,很多日常用品價格過去一年的增幅要遠高于2%。

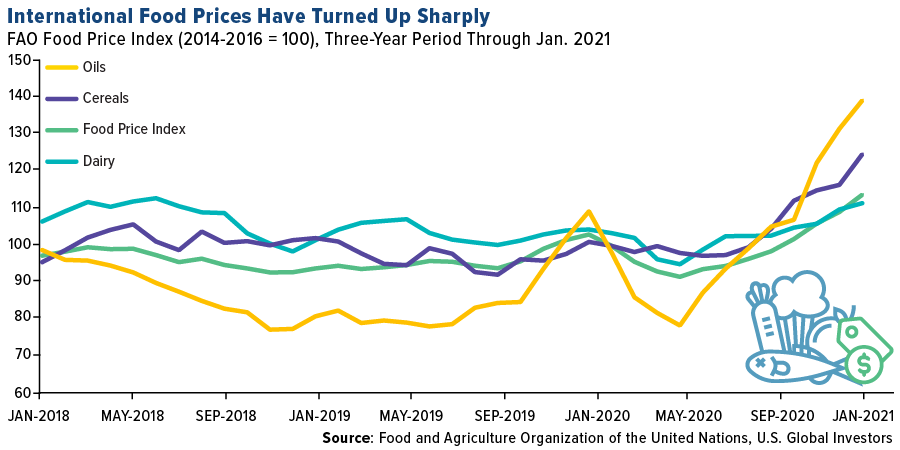

先說食品價格。今年一月,追踪一籃子食品價格的聯合國糧農組織(FAO)食品價格指數連續八個月上漲幷創出2014年7月以來的最高水平。印度尼西亞和馬來西亞的連續降雨給棕櫚油的生産造成了負面的影響,植物油價格大漲至多年高點,漲幅尤爲明顯。

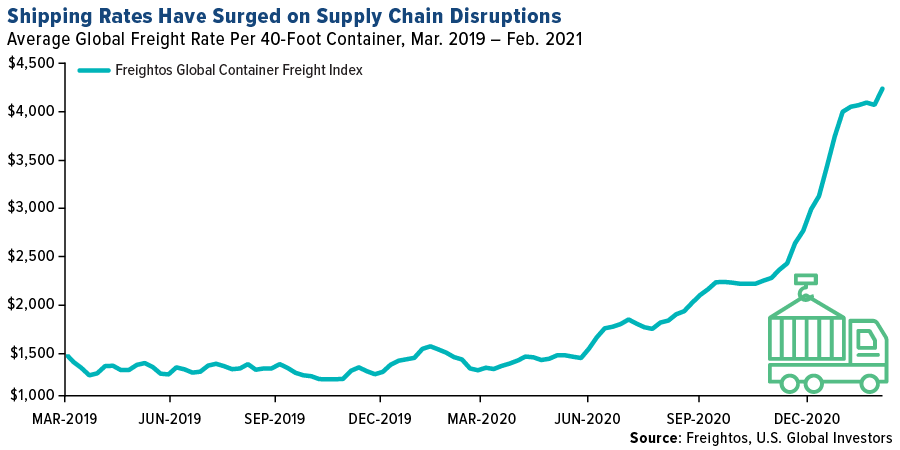

雪上加霜的是,國際運輸成本驚人上漲。供應鏈問題,比如說集裝箱短缺以及港口擁堵將40英尺集裝箱的運輸成本從一年的$1500推高至現在的$4000以上。從遠東到歐洲的運費增幅最大,有些情况下增幅高達10到15倍。

全球托運人聯盟在注明日期爲2月17日的一篇新聞稿中寫道,全球托運人對于目前混亂的運輸市場以及解决機制的缺乏十分憤怒。

當然了,這些通脹壓力都是近期風險,不可能長期持續下去。惠譽指出,奇高的貨運費“不可持續”,幷且一旦供應鏈問題緩和,費用中期內應該會下降。

上升的食品價格和運輸成本大概率會自行解决,但政府政策就不是這麽回事了。

美國衆議院上周通過了美國總統拜登的$1.9萬億新冠刺激法案。如果該法案再成功闖關參議院,拜登預計將在三月中旬之前簽署該法案,從而成爲過去12個月第二個落地的萬億級刺激法案,而且這還不包括2020年12月簽署生效的$9000億的法案。

PIMCO的經濟學家Libby Cantrill和Tiffany Wilding預計新增的刺激(包括發放給美國公民的$1400的補助)或將推動今年美國的經濟增速在7.0%至7.5%之間,創上世紀80年代初以來以及60年代中期至80年代初的最高水平。

大規模刺激的一個可能後果是導致上世紀70年代以來最爲嚴重的通脹。需要說明的是,Cantrill和Wilding幷不認爲會出現這種情况,但“通脹率可能最終將突破央行的目標值”。

聯邦最低工資到2025年上調至$15的條款是否會被納入該法案,這還有待觀察。但如果最低工資標準上調,這無疑將帶動消費者價格上升。波士頓聯儲銀行的經濟學家在2017年的一項研究中發現,都市區最低工資每上調10%,相比沒有上調的其他地區,整體通脹率要高出8個基點,幷且兩者之間存在相關性。

相比目前的最低工資,$15的最低時薪增幅爲107%。如果按照波士頓聯儲的計算公式,年通脹率將提高近一個百分點,增幅還是相當明顯的。

通盤考慮下,投資者現在或許應該將資金輪轉至諸如金屬及其他大宗商品等硬資産。

在接近零的利率,疫情後的經濟復蘇以及可能新的刺激的共同作用下,大宗商品價格已經處于上升趨勢當中。追踪23種原材料價格的彭博大宗商品指數創出2013年3月以來的最高水平,對沖基金及其他機構投資者押注史無前例的貨幣和財政刺激還將持續一段時間(通脹恐慌下,大宗商品價格創出2013年以來的最高)。本周,英國央行官員Gertjan Vlieghe表示,金融危機之前的“正常”利率可能“在我的有生之年”都不可能再見了。Vlieghe出生于1971年,現年49歲。

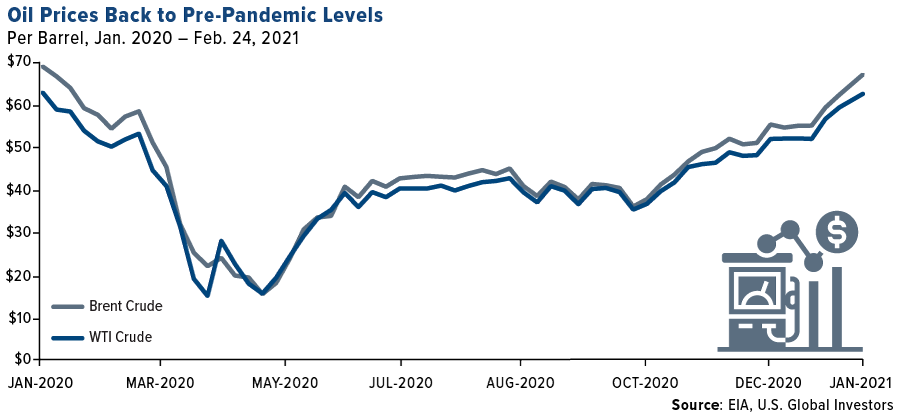

很多大宗商品的價格已經觸及52周高點。油價重回$60上方,高盛分析師預計油價今夏將漲到$75(油價重回$100:大行相信新的石油超級周期正在啓動)。

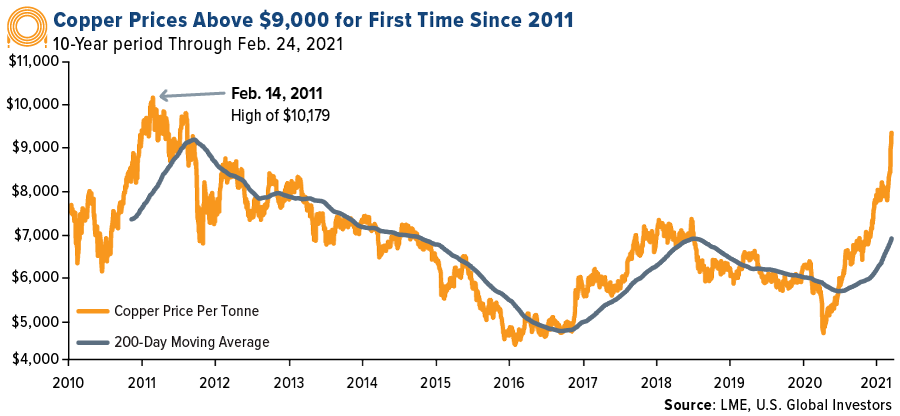

與此同時,銅價九年來首次上破$9000/噸的水平,幷且極有可能試探2011年2月創出的歷史高點。

本月早些時候,白銀價格盤中短綫觸及$30/盎司。隨著政府不斷加大對可再生能源發電的支持力度,銀價有望繼續走高。我們現在或許正處于新的大宗商品超級周期的起點。