美聯儲啓動Taper前,衡量美股金融流動性的指標馬歇爾K值2018年以來首次轉爲負數,說明GDP增速快于政府的廣義貨幣M2的增速。這對美股意味著什麽?馬歇爾K值成功預測了過去20年最嚴重的兩次美股崩盤。

按照定義,馬歇爾K值是貨幣供應量與國內生産總值(GDP)增速之間的差額。這一指標變成負值意味著擴張的經濟迅速消耗了該國的可用貨幣,也就是流動性枯竭了。

我們知道,流動性爲包括美股在內的資産價格的上漲提供了動力。一旦流動性枯竭,無論是比特幣還是meme股票,可能全部都要蔫了。Leuthold Group的首席投資官Doug Ramsey表示,復蘇中的經濟正在酣飲原本股市獨享的“大碗美酒”。

美股暴跌的風險究竟有多高?上世紀90年代,股市在馬歇爾K值頻頻轉負期間繼續上漲。但2008年全球金融危機爆發以來,美聯儲進入了一個所謂的“永久危機模式”,馬歇爾K值似乎就成爲美股的魔咒。

2010年,馬歇爾K值跌破零,1年後標普500指數回調16%。2018年也是類似的情形,當時的美股牛市幾乎被終結。

不過,幷不是所有人都如此悲觀。瑞銀集團6月的一項研究顯示,如果美聯儲關閉了每年$1.4萬億量化寬鬆的水龍頭,對于標普500指數的衝擊也不過是3%的微小跌幅。

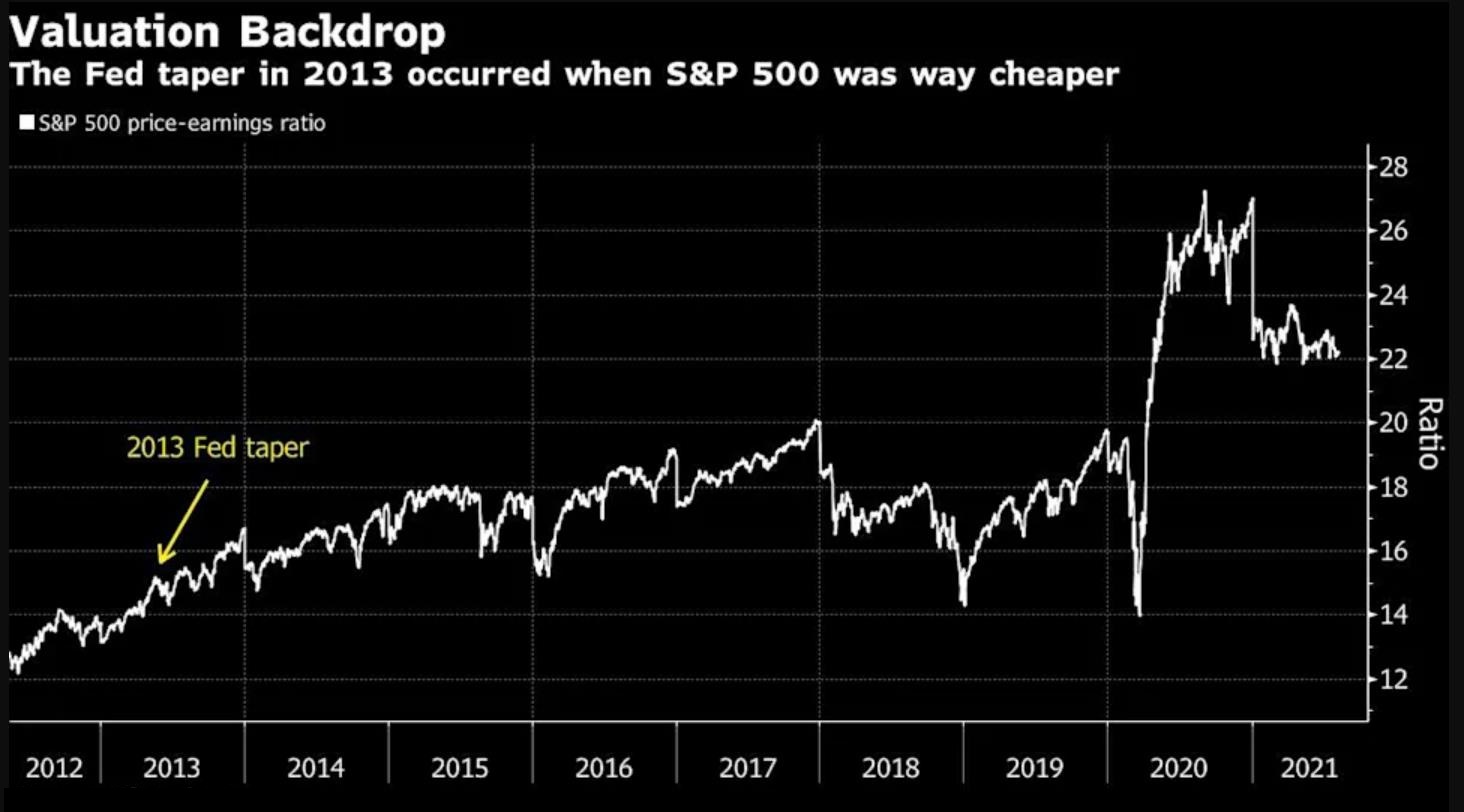

2013年,美聯儲將縮减刺激規模的消息引發縮减恐慌,10年期國債收益率飈升,標普500指數較其當年5月的峰值回落近6%。不過,僅僅數周時間,股市就滿血復活幷繼續上揚,指數全年最終還上漲了30%。

不過,今時不同往日,一個重大的不同就是美股的估值水平。

Miller Tabak + Co.的首席市場策略師Matt Maley表示,當時股市的市盈率只有15,現在是22,這是美股當前繞不過去的障礙。

到目前爲止,馬歇爾K值數據顯示的流動性枯竭對市場的傷害極微,至少在指數層面上是這樣。標普500指數料將連續第7個月收漲,幷且幾乎每周都在創新高。

不過,Ramsey提醒,投資者切不可放鬆警惕。儘管標普500指數周三創出了今年的第46個收盤新高,但參與此次上漲的個股數量幷不多。這可能要怪流動性的减少,而大水漫灌的好日子可能也將一去不復返了。

另外要提醒投資者的是,這次馬歇爾K值跌入負值的速度也快于以往。二季度M2同比增長12.7%,低于名義GDP增速的16.7%,而此前4個季度這一差值均維持在20個百分點以上,流動性可以說是相當充裕。

Ramsey表示,當前的馬歇爾K值顯示,流動性不只是惡化而且還在萎縮,而與此同時嵌入美股估值中的樂觀預期達到了前所未有的高度。如果美聯儲明年縮减QE而沒有引發美股暴跌,這將是不可思議的壯舉。不過,他們不會把賭注壓在這種小概率事件上。