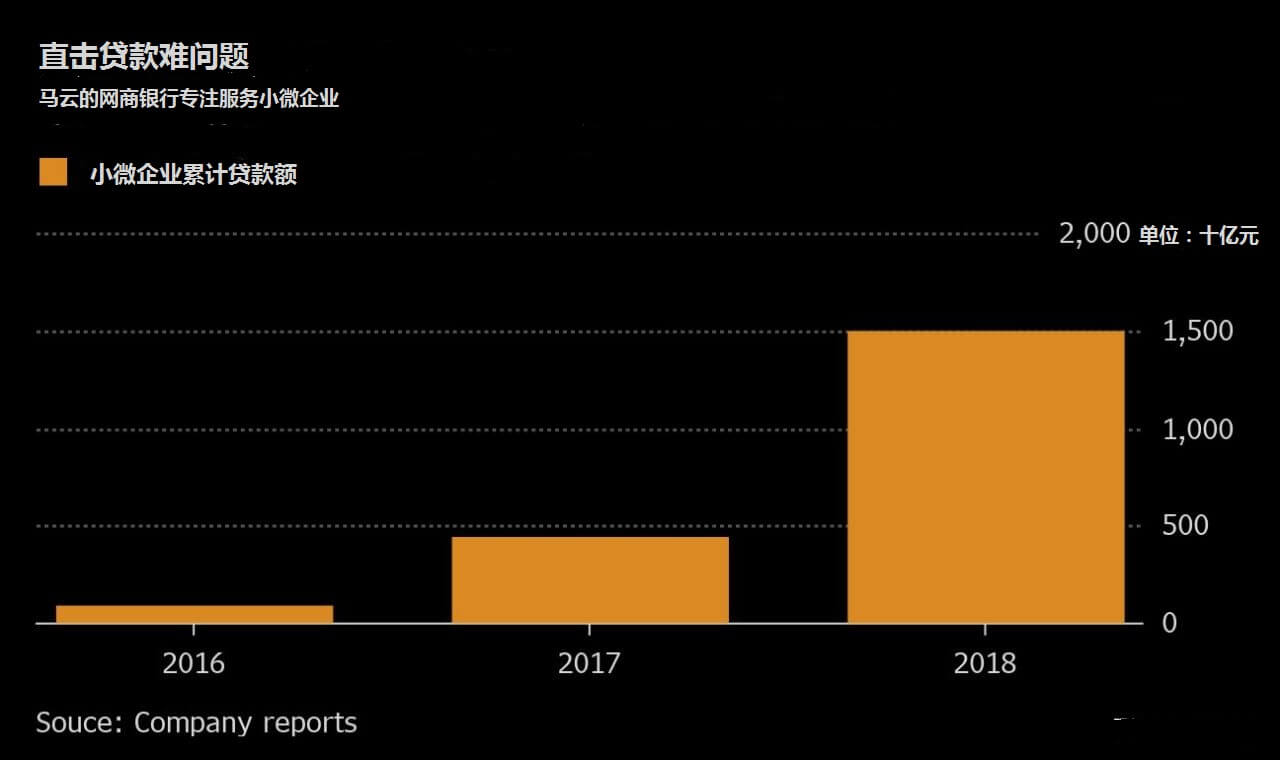

在中国的小微金融领域,马云的网商银行正在主导一场静悄悄的革命。2015年正式开业以来,该行已向接近1600万家小企业总计放贷2万亿元($2900亿),为数十年以来中国经济增长的一大引擎提供燃料。 网商银行是一家专注服务小微企业的互联网银行,通过开放平台接入各种场景,掌握实时支付数据以及能够分析3,000多种变量的风控系统。借款人只要在智能手机上点击几个按钮就能申请贷款,如果审核通过,款项几乎是即时到账。整个过程只需3分钟,并且没有人工参与。到目前为止,违约率约为1%。 在金融科技蓬勃发展的带动下,中国已经成为全球最大的电子支付市场,现在这一技术开始改变银行与中小企业之间的关系。通过收集和分析来自支付系统和社交媒体等渠道的海量数据,网商银行及其类似的互联网银行对于小资金借款人的风险把控已经是游刃有余。而在以往,银行偏爱的是国有巨头,对于中小型公司则唯恐避之不及。 中国经济规模已达$13万亿,但上一季度的增速创出至少是1992年以来的最低水平。在这一背景下,小微金融领域的突破和创新意义深远:非国有公司(多数都是小公司)贡献了大约60%的经济增长,提供了80%的就业机会,而过去两年多以来政府打击影子银行的过程中,这些公司受伤最为严重。  安永驻香港负责银行和资本市场业务的高级合伙人Keith Pogson表示,中小企业是经济的活力来源。过去,银行认为这些公司的风险太大,业务开展的难度太高。但现如今,银行开发出了新的模型并将风险控制在可接受的范围内。 奥纬咨询大中华区金融服务业务的联席主管Cliff Sheng表示,中国正在快速成为贷款业务中大数据和人工智能技术应用的全球领导者。中国最大的优势是较为宽松的法律框架和监管环境,这为银行获取大量的数据创造了便利条件,进而提供无可比拟的试验台。此外,政府主导的社会信用体系也是中国银行获取信息的一个独特来源。 不过,最大的信息源仍来自于支付提供商,诸如蚂蚁金服(网商银行的最大股东)旗下的支付宝。在获取借款人的授权后,网商银行通过分析实时交易数据了解客户的信用状况。 海量数据的结果是贷款获批率的大幅提高。网商银行行长金晓龙表示,该行的获批率较传统银行高出4倍,并计划未来3年内将贷款人规模翻倍。他说,公司每笔贷款的运营成本约为3元,而传统竞争对手的成本高达2000元。公司去年盈利6.70亿元。 面对这片蓝海,其他公司也蜂拥杀入。腾讯控股Tencent Holdings(HK:700)(OTC:TCEHY)和平安保险集团也推出了类似的小贷业务,国有银行中国建设银行也不甘示弱,在去年9月推出一款移动应用,最快在两分钟内处理最高500万元的贷款申请。 去年建设银行的小企业贷款增长了51%,是行业水平的两倍多。一年期贷款平均利率为5.3%,稍高于4.35%的基准利率,并称违约率低至0.3%。建设银行副行长章更生表示,只要能够控制风险,这项业务是有利可图的。 在中国经济增速放缓的背景下,控制违约率不上升将变得越来越难。不过所有迹象均显示,小企业贷款将继续增长。今年2月,银行业监管机构要求国有银行将今年面向小企业的信贷规模提高至少30%。中国国家金融发展研究院的数据显示,该国8000万家小企业当中大约三分之二无法获得贷款。

安永驻香港负责银行和资本市场业务的高级合伙人Keith Pogson表示,中小企业是经济的活力来源。过去,银行认为这些公司的风险太大,业务开展的难度太高。但现如今,银行开发出了新的模型并将风险控制在可接受的范围内。 奥纬咨询大中华区金融服务业务的联席主管Cliff Sheng表示,中国正在快速成为贷款业务中大数据和人工智能技术应用的全球领导者。中国最大的优势是较为宽松的法律框架和监管环境,这为银行获取大量的数据创造了便利条件,进而提供无可比拟的试验台。此外,政府主导的社会信用体系也是中国银行获取信息的一个独特来源。 不过,最大的信息源仍来自于支付提供商,诸如蚂蚁金服(网商银行的最大股东)旗下的支付宝。在获取借款人的授权后,网商银行通过分析实时交易数据了解客户的信用状况。 海量数据的结果是贷款获批率的大幅提高。网商银行行长金晓龙表示,该行的获批率较传统银行高出4倍,并计划未来3年内将贷款人规模翻倍。他说,公司每笔贷款的运营成本约为3元,而传统竞争对手的成本高达2000元。公司去年盈利6.70亿元。 面对这片蓝海,其他公司也蜂拥杀入。腾讯控股Tencent Holdings(HK:700)(OTC:TCEHY)和平安保险集团也推出了类似的小贷业务,国有银行中国建设银行也不甘示弱,在去年9月推出一款移动应用,最快在两分钟内处理最高500万元的贷款申请。 去年建设银行的小企业贷款增长了51%,是行业水平的两倍多。一年期贷款平均利率为5.3%,稍高于4.35%的基准利率,并称违约率低至0.3%。建设银行副行长章更生表示,只要能够控制风险,这项业务是有利可图的。 在中国经济增速放缓的背景下,控制违约率不上升将变得越来越难。不过所有迹象均显示,小企业贷款将继续增长。今年2月,银行业监管机构要求国有银行将今年面向小企业的信贷规模提高至少30%。中国国家金融发展研究院的数据显示,该国8000万家小企业当中大约三分之二无法获得贷款。