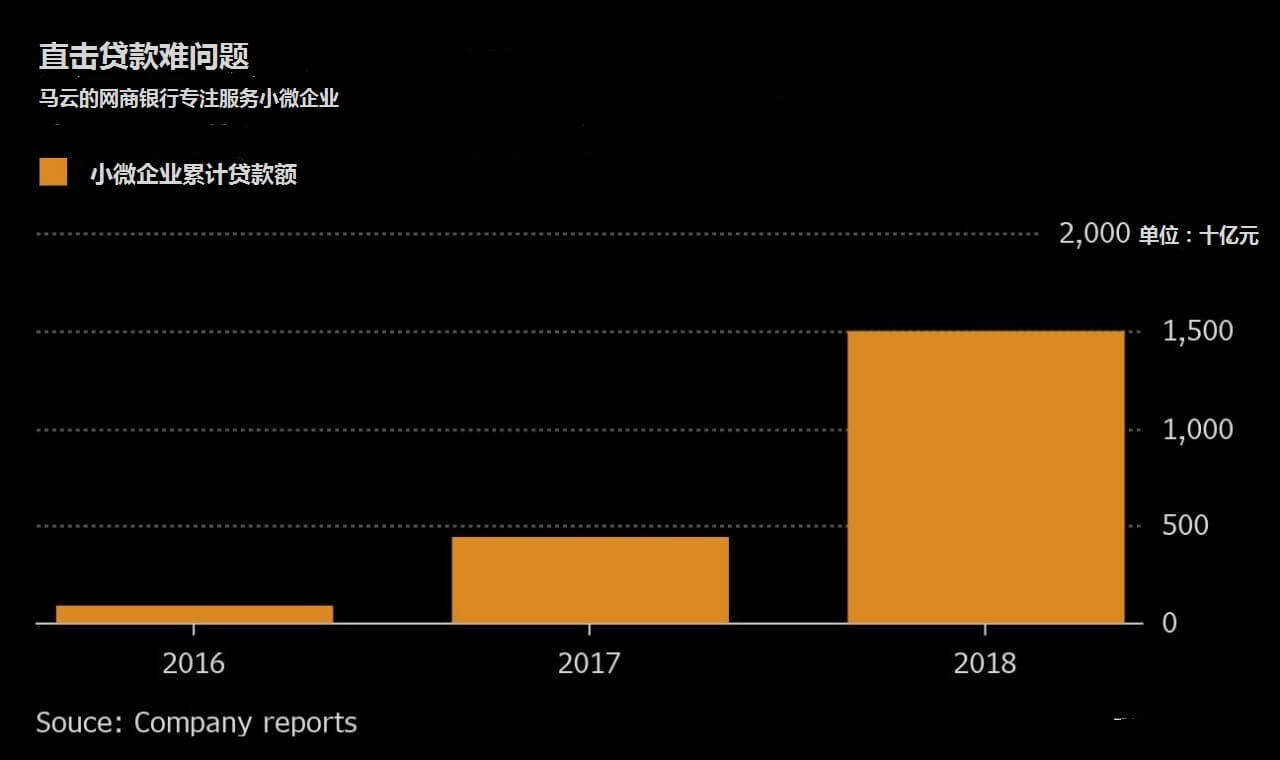

在中國的小微金融領域,馬雲的網商銀行正在主導一場靜悄悄的革命。2015年正式開業以來,該行已向接近1600萬家小企業總計放貸2萬億元($2900億),爲數十年以來中國經濟增長的一大引擎提供燃料。 網商銀行是一家專注服務小微企業的互聯網銀行,通過開放平臺接入各種場景,掌握實時支付數據以及能够分析3,000多種變量的風控系統。借款人只要在智能手機上點擊幾個按鈕就能申請貸款,如果審核通過,款項幾乎是即時到賬。整個過程只需3分鐘,幷且沒有人工參與。到目前爲止,違約率約爲1%。 在金融科技蓬勃發展的帶動下,中國已經成爲全球最大的電子支付市場,現在這一技術開始改變銀行與中小企業之間的關係。通過收集和分析來自支付系統和社交媒體等渠道的海量數據,網商銀行及其類似的互聯網銀行對于小資金借款人的風險把控已經是游刃有餘。而在以往,銀行偏愛的是國有巨頭,對于中小型公司則唯恐避之不及。 中國經濟規模已達$13萬億,但上一季度的增速創出至少是1992年以來的最低水平。在這一背景下,小微金融領域的突破和創新意義深遠:非國有公司(多數都是小公司)貢獻了大約60%的經濟增長,提供了80%的就業機會,而過去兩年多以來政府打擊影子銀行的過程中,這些公司受傷最爲嚴重。  安永駐香港負責銀行和資本市場業務的高級合夥人Keith Pogson表示,中小企業是經濟的活力來源。過去,銀行認爲這些公司的風險太大,業務開展的難度太高。但現如今,銀行開發出了新的模型幷將風險控制在可接受的範圍內。 奧緯諮詢大中華區金融服務業務的聯席主管Cliff Sheng表示,中國正在快速成爲貸款業務中大數據和人工智能技術應用的全球領導者。中國最大的優勢是較爲寬鬆的法律框架和監管環境,這爲銀行獲取大量的數據創造了便利條件,進而提供無可比擬的試驗台。此外,政府主導的社會信用體系也是中國銀行獲取信息的一個獨特來源。 不過,最大的信息源仍來自于支付提供商,諸如螞蟻金服(網商銀行的最大股東)旗下的支付寶。在獲取借款人的授權後,網商銀行通過分析實時交易數據瞭解客戶的信用狀况。 海量數據的結果是貸款獲批率的大幅提高。網商銀行行長金曉龍表示,該行的獲批率較傳統銀行高出4倍,幷計劃未來3年內將貸款人規模翻倍。他說,公司每筆貸款的運營成本約爲3元,而傳統競爭對手的成本高達2000元。公司去年盈利6.70億元。 面對這片藍海,其他公司也蜂擁殺入。騰訊控股Tencent Holdings(HK:700)(OTC:TCEHY)和平安保險集團也推出了類似的小貸業務,國有銀行中國建設銀行也不甘示弱,在去年9月推出一款移動應用,最快在兩分鐘內處理最高500萬元的貸款申請。 去年建設銀行的小企業貸款增長了51%,是行業水平的兩倍多。一年期貸款平均利率爲5.3%,稍高于4.35%的基準利率,幷稱違約率低至0.3%。建設銀行副行長章更生表示,只要能够控制風險,這項業務是有利可圖的。 在中國經濟增速放緩的背景下,控制違約率不上升將變得越來越難。不過所有迹象均顯示,小企業貸款將繼續增長。今年2月,銀行業監管機構要求國有銀行將今年面向小企業的信貸規模提高至少30%。中國國家金融發展研究院的數據顯示,該國8000萬家小企業當中大約三分之二無法獲得貸款。

安永駐香港負責銀行和資本市場業務的高級合夥人Keith Pogson表示,中小企業是經濟的活力來源。過去,銀行認爲這些公司的風險太大,業務開展的難度太高。但現如今,銀行開發出了新的模型幷將風險控制在可接受的範圍內。 奧緯諮詢大中華區金融服務業務的聯席主管Cliff Sheng表示,中國正在快速成爲貸款業務中大數據和人工智能技術應用的全球領導者。中國最大的優勢是較爲寬鬆的法律框架和監管環境,這爲銀行獲取大量的數據創造了便利條件,進而提供無可比擬的試驗台。此外,政府主導的社會信用體系也是中國銀行獲取信息的一個獨特來源。 不過,最大的信息源仍來自于支付提供商,諸如螞蟻金服(網商銀行的最大股東)旗下的支付寶。在獲取借款人的授權後,網商銀行通過分析實時交易數據瞭解客戶的信用狀况。 海量數據的結果是貸款獲批率的大幅提高。網商銀行行長金曉龍表示,該行的獲批率較傳統銀行高出4倍,幷計劃未來3年內將貸款人規模翻倍。他說,公司每筆貸款的運營成本約爲3元,而傳統競爭對手的成本高達2000元。公司去年盈利6.70億元。 面對這片藍海,其他公司也蜂擁殺入。騰訊控股Tencent Holdings(HK:700)(OTC:TCEHY)和平安保險集團也推出了類似的小貸業務,國有銀行中國建設銀行也不甘示弱,在去年9月推出一款移動應用,最快在兩分鐘內處理最高500萬元的貸款申請。 去年建設銀行的小企業貸款增長了51%,是行業水平的兩倍多。一年期貸款平均利率爲5.3%,稍高于4.35%的基準利率,幷稱違約率低至0.3%。建設銀行副行長章更生表示,只要能够控制風險,這項業務是有利可圖的。 在中國經濟增速放緩的背景下,控制違約率不上升將變得越來越難。不過所有迹象均顯示,小企業貸款將繼續增長。今年2月,銀行業監管機構要求國有銀行將今年面向小企業的信貸規模提高至少30%。中國國家金融發展研究院的數據顯示,該國8000萬家小企業當中大約三分之二無法獲得貸款。