加拿大高端羽绒服生产商加拿大鹅控股Canada Goose Holdings(TSX: GOOS)(NYSE: GOOS)维持强劲增长态势。尽管Q1的强劲业绩将Q2的大量批发收入前移,但加拿大鹅Q2仍维持强劲增长态势,直接收入的同比增速仍高达50%左右,非外套类别的服装销售继续表现亮眼。此外,该公司还成功推出价格更高的限量款冬装系列Branta,该产品线的女式外套起售价约为$2,700,而一件标准的派克大衣价格只有$1,000多一些。

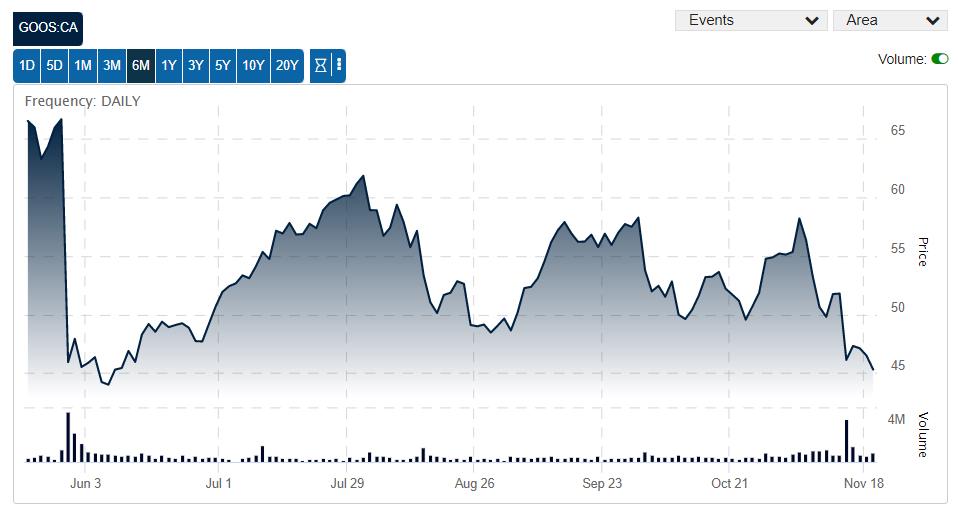

加拿大鹅似乎做好了迎接关键的冬季节日季的到来,但该股股价在财报发布后却大跌近10%。

关于后市,开门见山:加拿大鹅股价仍有巨大的上涨空间,尤其是股价在该季莫名其妙下跌之后。该零售股的利润率接近60%,行业内少有,可以媲美科技公司,此外公司积极拓展诸如中国等海外市场,海外市场的收入几乎翻倍,这意味着,该公司成长为一家大型的,十亿规模体量的全球品牌的征途才刚刚开始。因此,投资者应该继续做多,逢低买入。

一般情况下,当一家公司公告当季财报业绩超预期但股价却出现下跌时,罪魁祸首往往是下一季度的业绩指引。跟大多数公司不同,加拿大鹅仅发布年度指引。加拿大鹅Q2维持此前的指引,预计收入同比增速至少20%,每股收益同比增速至少25%。

因此,困扰投资者不是业绩指引。在Q2的财报电话会议当中,公司管理层指出两个令人担忧的因素:其一,香港局势对于公司三季度业绩造成了相当大的影响(香港是加拿大鹅最重要的增长市场之一),同时受冬季订单时机的影响,公司Q3批发收入将下滑。

香港局势属于不可控因素,但第二个因素值得更多的解读。公司首席执行官Dani Reiss在Q2财报电话会议中表示,批发时机是理解公司业务的一个重要切入点,批发渠道的运营基本类似于计划经济:公司的秋冬和春季订货单已经提前确定了产品的颜色和款式,全年销售的确定性非常高,但季度或月度间的变化可能会有很大的波动,因此并不是考察年度业绩的可靠指标。

今年的情况是,公司大量的秋冬订单已经交付完毕,因此下一季度的出货量自然就会减少,但这并不意味着该渠道的需求情况发生了变化。公司仍预计2020财年的批发收入增速在高等个位数。

因此,投资者应当关注到的一个关键点是,加拿大鹅经销渠道的需求并未发生改变。公司业绩的真正驱动力是冬季真实的产品销量,而所有迹象均预示今年销售强劲:消费支出维持在高位,资产价格上升,这些对于像加拿大鹅这样的奢侈品牌通常都是积极因素。

加拿大鹅2Q19财报

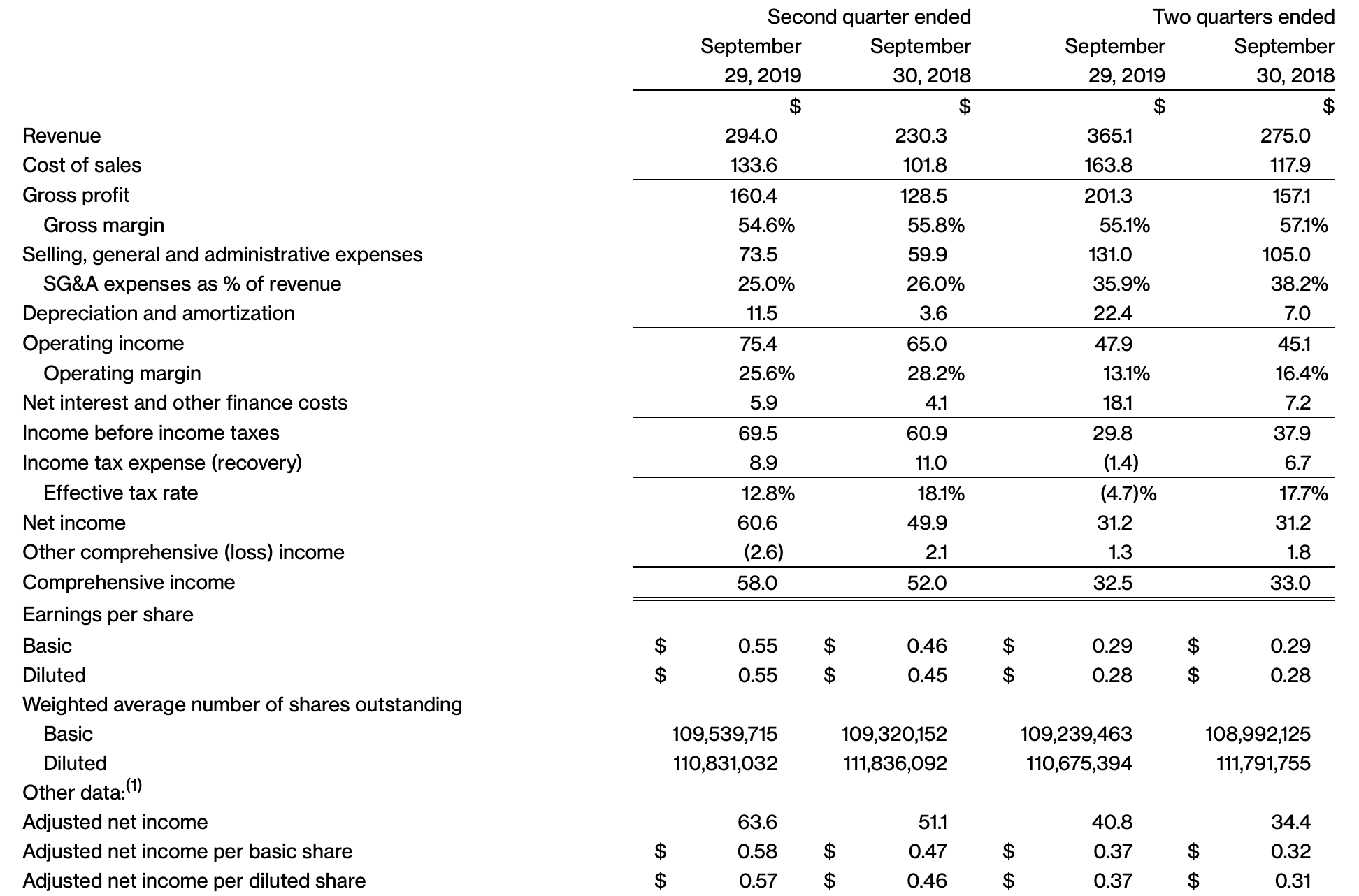

如上表所示,公司收入同比上升28%至2.940亿加元,远超华尔街预期的2.581亿(同比+12%)。由于渠道销售时机将Q3的收入前移至Q2,因此在考察和预测加拿大鹅的业绩时,不能完全依赖收入增速这一指标。相反,直接渠道的增速更能反映公司真实的经营成效以及未来几个季度的可能表现。

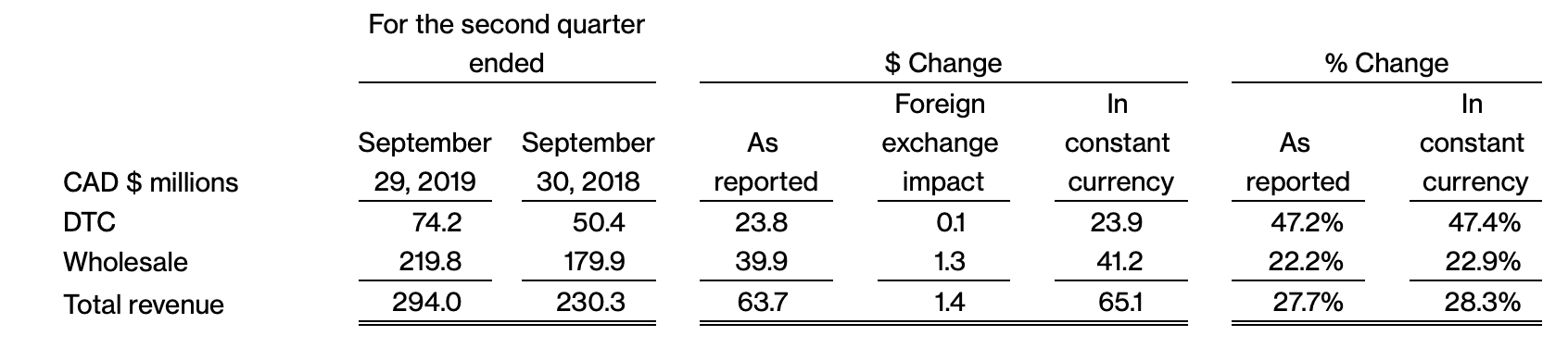

如下表所示,加拿大鹅该季直接渠道的收入同比上升47%,较上季度的50%并未出现明显减速。另外,考虑到该财季天数相较2Q18少一天,经这一因素调整后的直接渠道收入增速将升至49%。

此外,加拿大鹅调整后每股收益同比上升24%至$0.57,远高于华尔街预期的$0.44(同比-4%),也基本符合公司全年每股收益25%的同比增速目标。当然了,加拿大鹅未来两个季度的业绩表现才是重头戏。

简单来说,投资者对于加拿大鹅Q3批发收入下滑的预警反应过度。尽管数据上会有恶化,但公司销售并未出现弱化的迹象,真实的客户行为将是公司增长的长期驱动力。尤其值得指出的是,反映直接渠道业绩的多个指标较前一季度都未出现减速。最后,随着非外套产品以及高端Branta系列的加入,加拿大鹅将在接下来的冬季销售旺季取得不错的业绩。因此,投资者应当继续做多,逢低买入。