Newrange Gold Corp. (新域黄金) (TSXV: NRG, OTC: NRGOF)

“勘探获得发现”

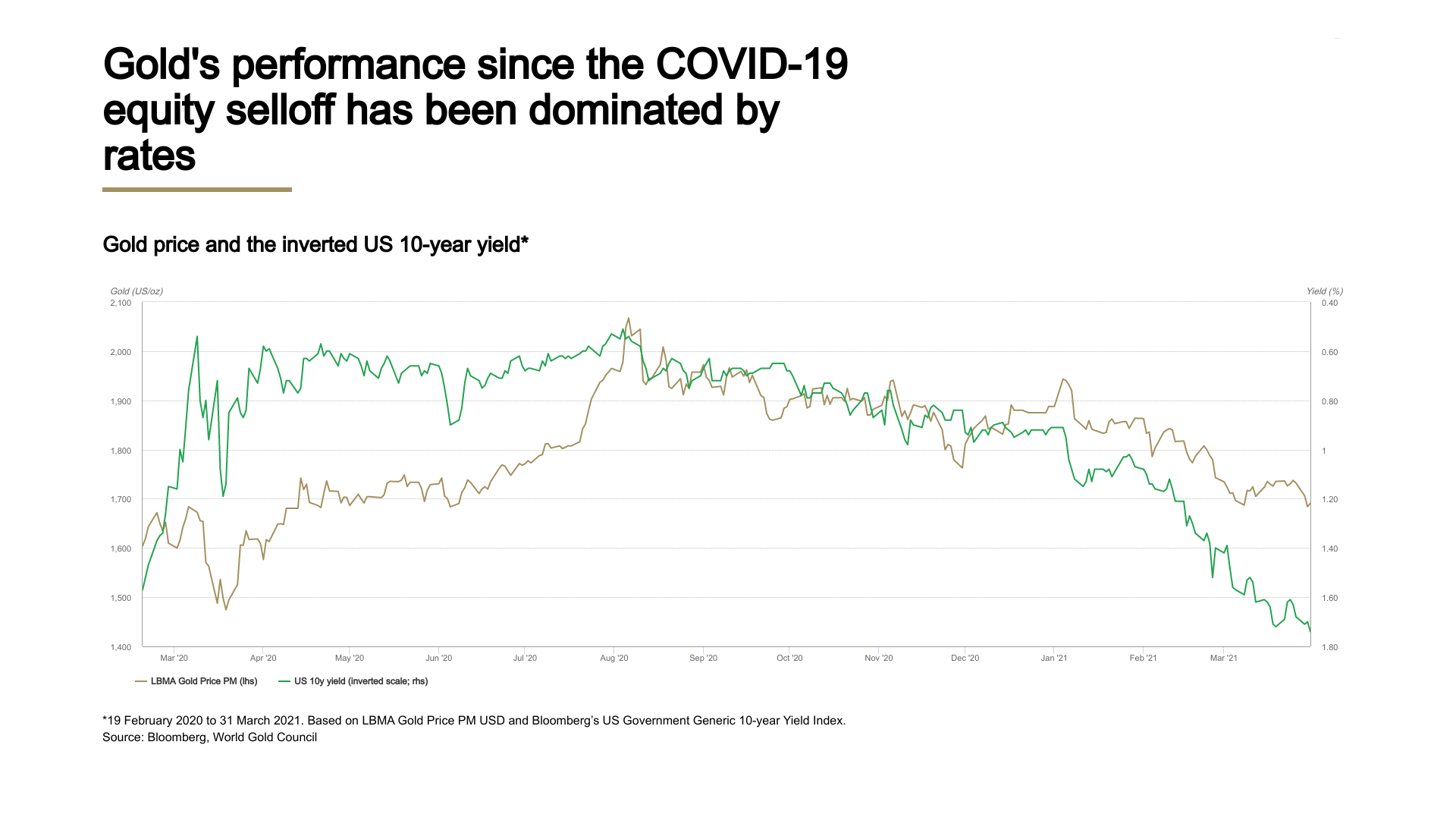

利率与黄金的关系非常复杂,但就过去两年,黄金价格的走势主要是由利率所主导。2020年,美元黄金价格大涨25%,同期利率下滑并触及历史低点。但到了2021年,尽管黄金,尤其是黄金饰品和金条金币的需求已经反弹,但黄金价格却是下跌的,主要的驱动因素就是全球固定收益市场的利率出现大幅攀升(利率与黄金的关系:既是风险也是机会(下))。

利率上升的驱动力是经济环境的改善以及通胀预期的抬升。尽管从短期看,利率上升对黄金不利,但黄金依然是战略性投资组合的关键组成部分,理由如下:

决定金价走势的四大驱动力之一是持有黄金的机会成本,高票息或高股息会降低黄金的投资吸引力,这对要求稳定收益流的投资者更是如此。不过,黄金之所以不派发直接的“收益”,原因在于黄金没有交易对手风险,不是任何人的负债。

多年来利率一直呈现下行趋势,黄金的投资逻辑也因此越来越强。尽管最近国债收益率上升,但很多名义利率依然是负的,同时所有发达国家的主权债扣除物价因素的实际利率也是负的。

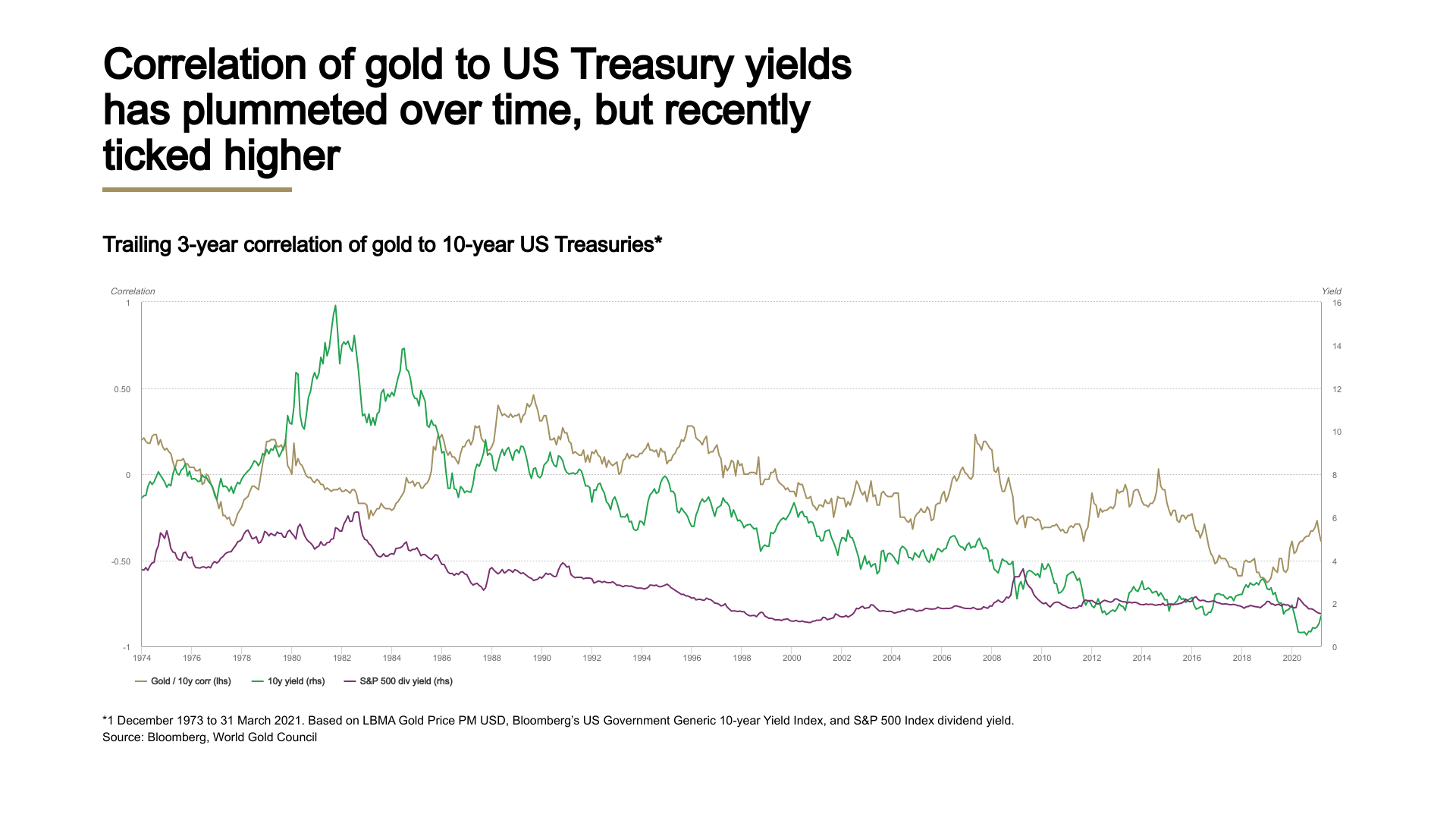

过去数十年来,随着名义收益率的持续下行,黄金收益率与国债收益率之间的相关性基本处于负值区间,但最近出现小幅上升。与此同时,随着股市估值的高企,股市的股息率也持续下滑,期间黄金价格基本是上涨的。

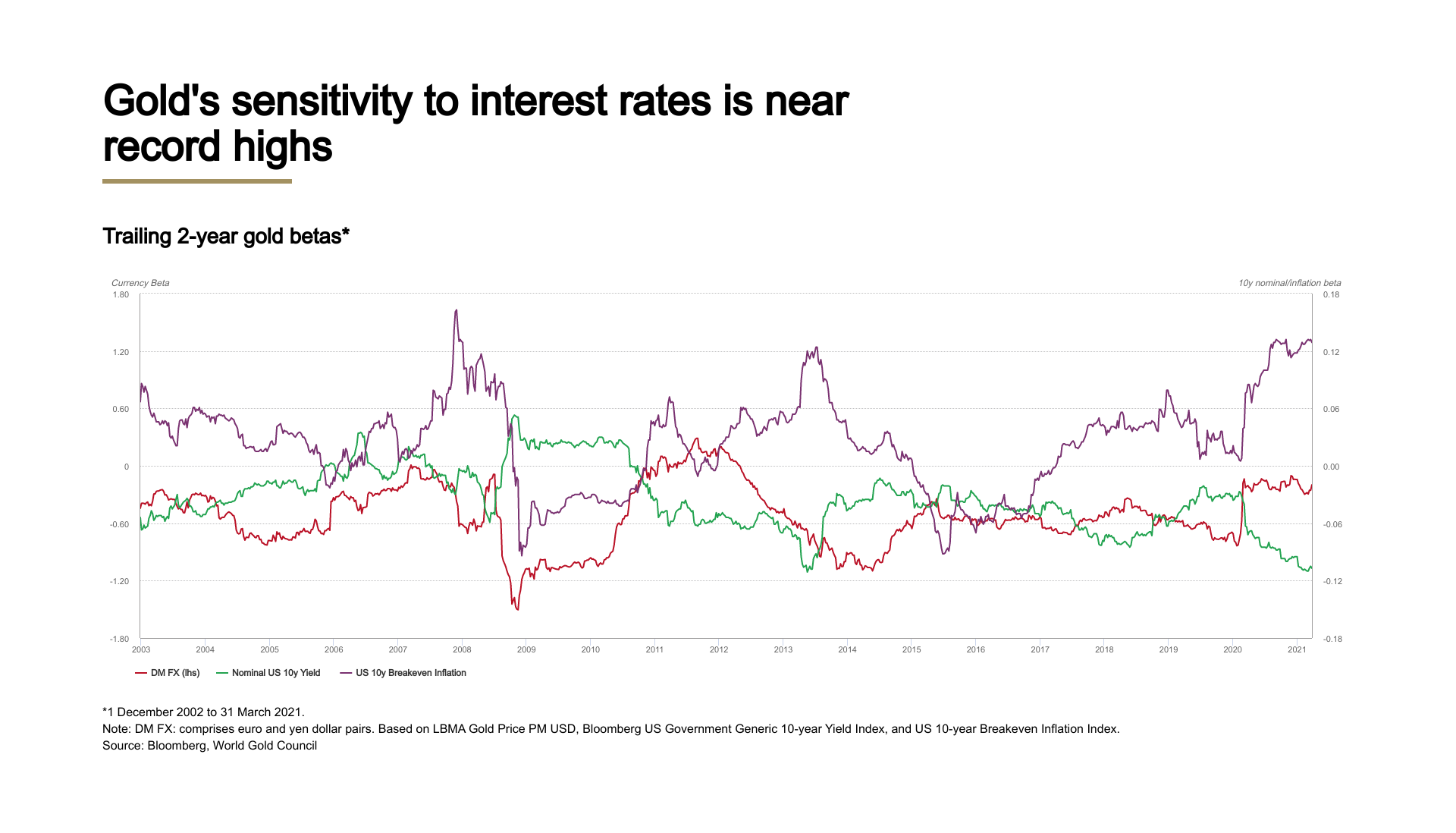

黄金与利率和货币价值的密切关系不是最近才出现的现象。短期黄金收益率模型的分析显示,2000年以来,黄金与货币购买力一贯呈负相关,尤其是在发达国家市场。此外,黄金对利率的敏感性在通胀预期加剧期间,比如说2008年,2012年和2020年也更高。究其原因,投资者更加关注美联储及其他央行的行动或前瞻性指引。

尽管利率最近快速上升,但仍处于历史低位,并且发达国家市场的实际利率多数都是负的。分析显示,美国实际利率需要升至2.5%以上才会对黄金造成长期的负面影响。尽管当前的实际利率低于零,但向0-2.5%区间回归的过程会施压黄金价格,不过实际收益率离长期均值的6.1%也不会太远。相比利率下行,利率上行无疑对黄金更为不利,但黄金在利率上升环境下仍能够提供正的实际收益率。

此外,近期利率的变动发生在通胀率上升之后,因此利率很有可能只是名义层面上的正常化。此外,上世纪90年代中期以来,美联储的通胀政策都围绕2%左右的目标展开,这很大程度了减轻了名义收益率大幅上升的风险,当前基数就很低的情况下尤其如此。

不同利率环境下的黄金平均收益率*

| 年化名义收益率 | 年化实际收益率 | |

| 绝对利率水平 | ||

| 所有水平 | 7.90% | 3.90% |

| 负利率 | 19.30% | 11.40% |

| 中等 (0-2.5%) | 9.30% | 6.10% |

| 高等 (大于2.5%) | 2.70% | -0.60% |

| 利率方向 | ||

| 下行 | 6.86% | 4.33% |

| 维持不变 | 10.54% | 6.84% |

| 上行 | 5.07% | -1.34% |

*1970年1月31日至2021年3月31日。利率环境的分类标准是美国10年期利率收益率(US 10-year interest rate yield)

如果通胀真的出现数十年来未曾出现的大幅上扬,利率就有可能突破2.5%的水平,持有股票等风险资产的机会成本就会上升。风险资产下跌,黄金作为投资组合收益率贡献者的价值就会体现出来,尤其是在通胀周期前的几个月的时间里。

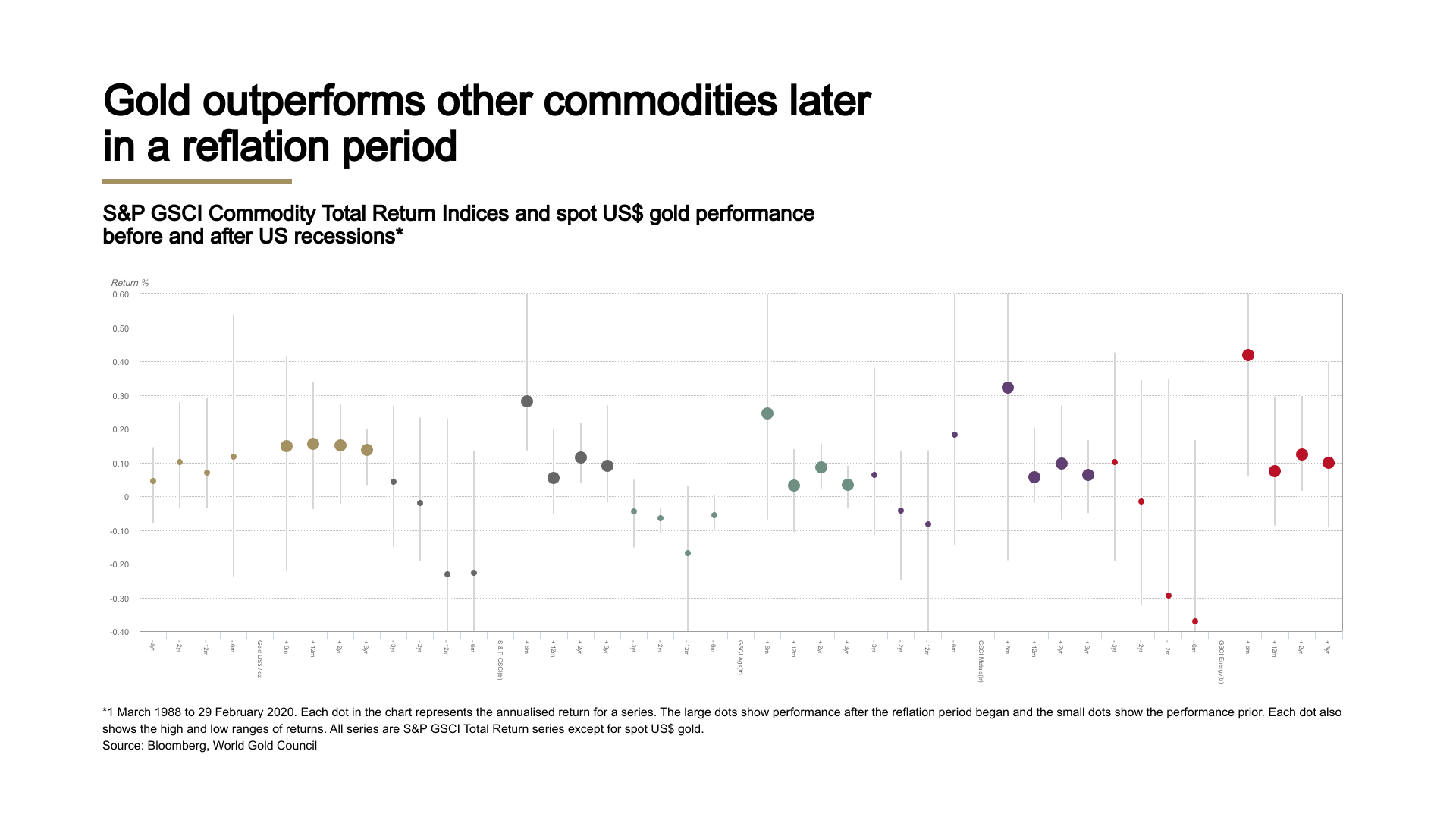

在类似当前的“通货再膨胀”期间——经济恢复增长同时通胀率和利率也上升——其他大宗商品的表现在前六个月优于黄金,但到第二和第三年,黄金的收益率高于其他板块和大宗商品。当前的政策环境是,央行试图维持实际利率相对固定。因此,即使未来通胀前景不确定,但这一收益率特征支持黄金在至少中期的通胀对冲策略中的价值。