Gold Springs Resource Corp. (TSX: GRC)

Gold Springs Resource Corp.专注于Gold Springs项目区的勘探以及黄金和白银资源量提升。该项目 处于初步经济评估阶段,拥有数百万盎司黄金潜力,位于资源丰富的美国西部大盆地 - 全球最好的矿业辖区之一。

利率与黄金的关系非常复杂,但就过去两年,黄金价格的走势主要是由利率所主导。2020年,美元黄金价格大涨25%,同期利率下滑并触及历史低点。但到了2021年,尽管黄金,尤其是黄金饰品和金条金币的需求已经反弹,但黄金价格却是下跌的,主要的驱动因素就是全球固定收益市场的利率出现大幅攀升(利率与黄金的关系:既是风险也是机会(上))。

利率上升的驱动力是经济环境的改善以及通胀预期的抬升。尽管从短期看,利率上升对黄金不利,但黄金依然是战略性投资组合的关键组成部分,理由如下:

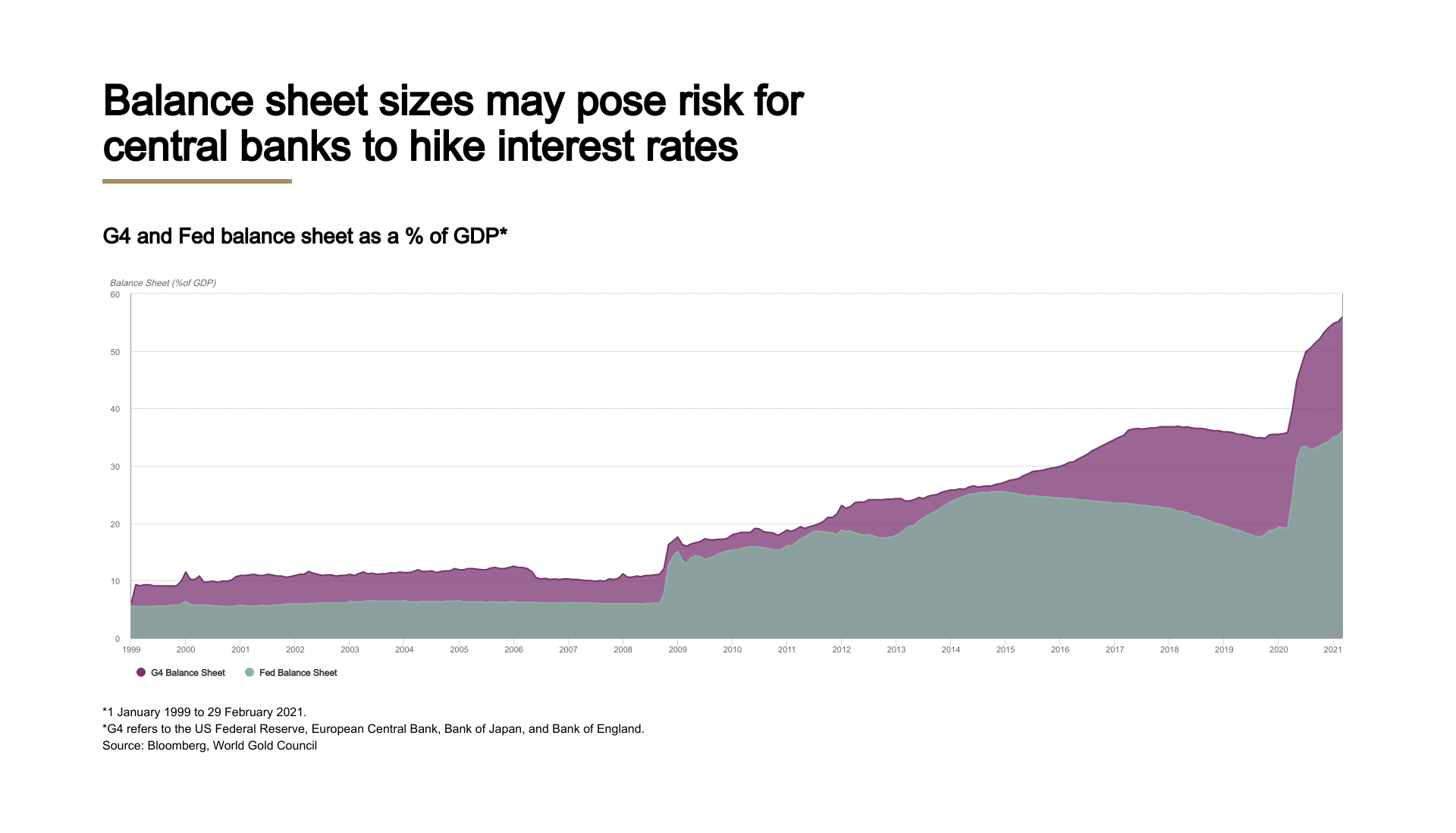

全球金融危机爆发前,货币政策对于金融市场(包括黄金)的支配程度跟当前相比不可同日而语。市场较少关注央行,因此黄金价格更受美元走势的直接影响。首次量化宽松(QE)政策实施以来,宽松货币以及不断扩张的资产负债表损害法定货币的购买力,从而提振黄金价格。

新冠肺炎疫情爆发期间,这种关系再次得到强化,原因是后续的货币宽松以及财政支出开启新一轮的庞大资产负债表以及零利率时期,从而推动黄金价格上涨。最近几个月,即使货币支持力度保持不变,但黄金价格跟随利率收益率以及通胀预期的上升而走低。

鉴于负债相对GDP的比率不断上升以及维持低利率的承诺,政策制定者们为了稳定预期可能不得不采取行动对利率曲线的长端施加影响,但代价可能是债务的进一步扩张。

投资者可以方便地投资其他固定收益类资产和另类资产,传统的60/40投资组合(60%的股票+40%的债券)的优越性因此不如从前。过去几年,利率不断走低,如果黄金的配置比例提高,优化投资组合将从中受益。

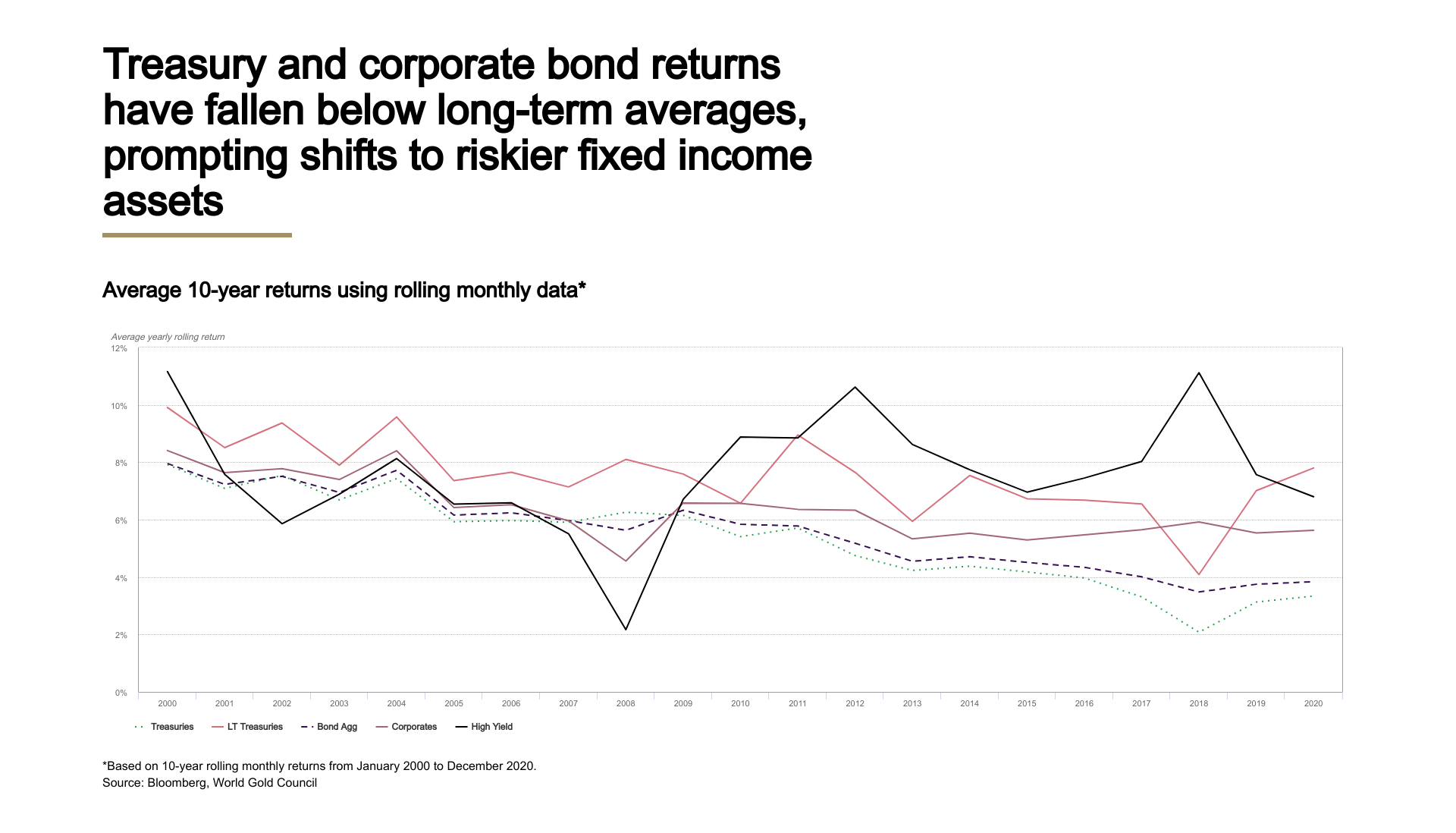

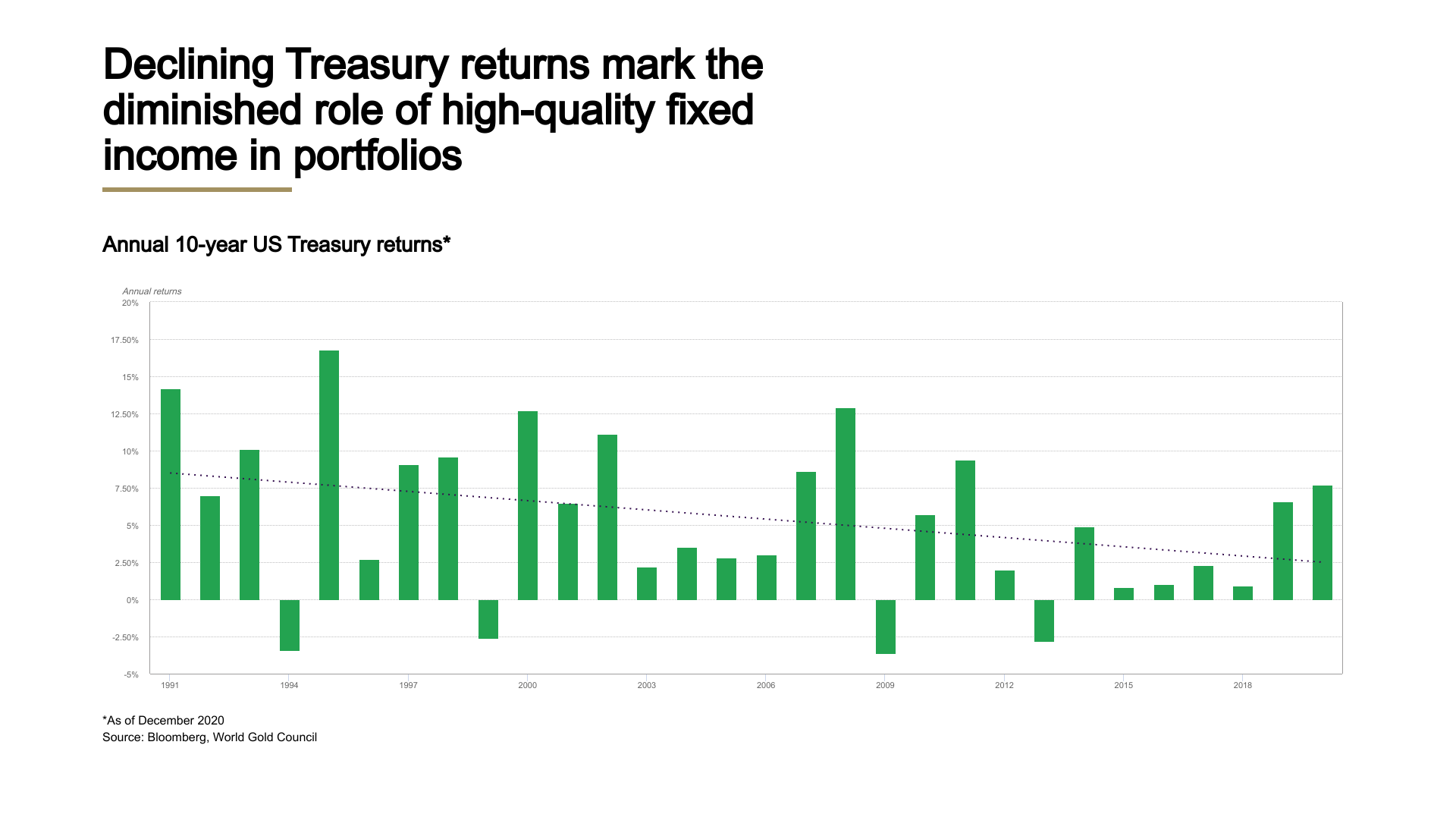

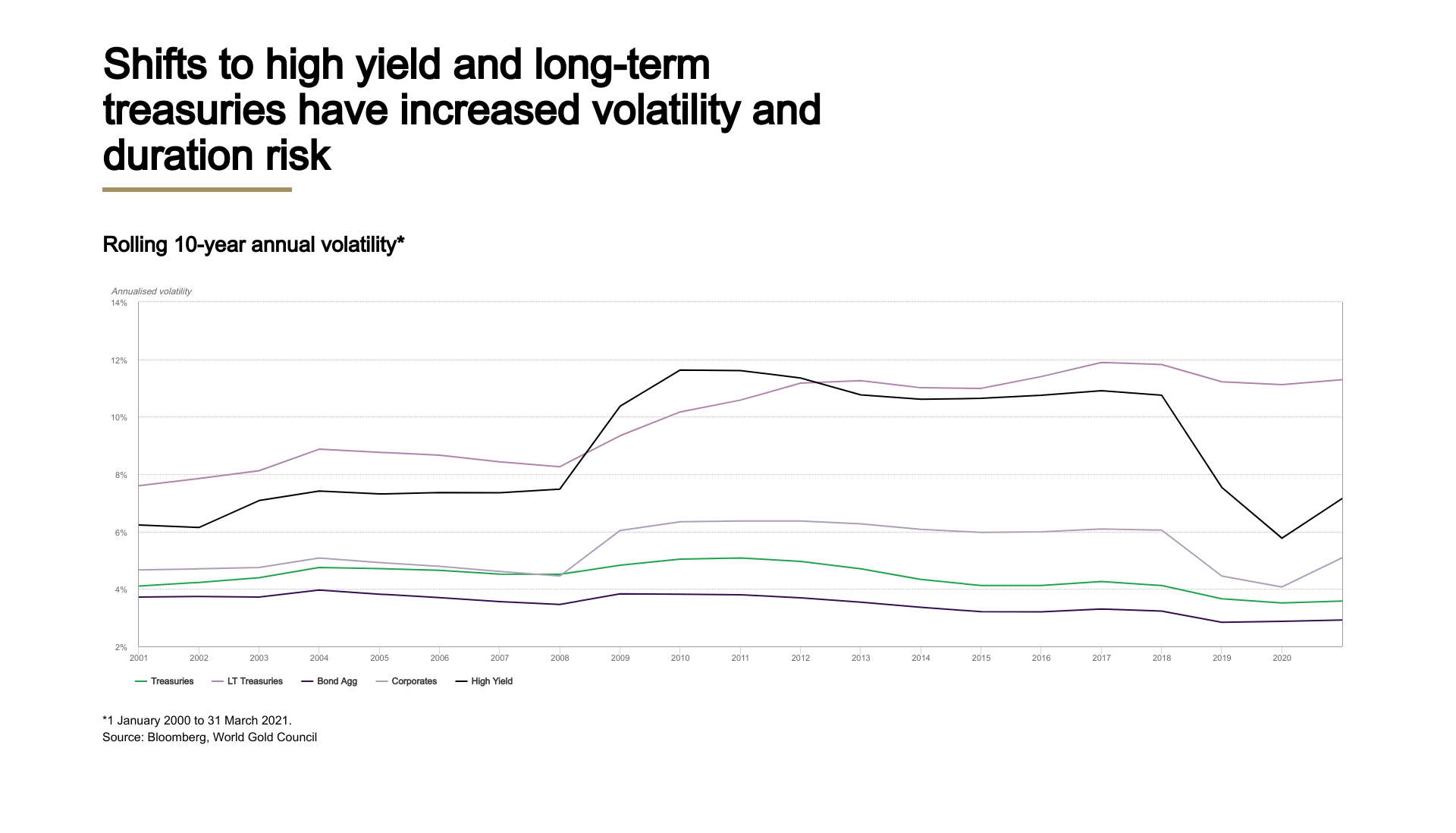

我们将美国固定收益市场细分为美国国债、美国长期国债、企业债、债券综合以及高收益债券这五大类进行分析。结果发现,过去20年来,较高质量的固定收益证券的收益率已经大幅低于较低质量或更长久期的固定收益证券的收益率,其中美国国债和企业债的收益率已经跌破长期均值,促使资产配置向风险更高的固定收益类资产的转移。另外,整个分析期间(1991年至2020年),美国10年期国债的年收益率呈现下行趋势,这也说明高质量固定收益类资产在投资组合中的作用减弱。

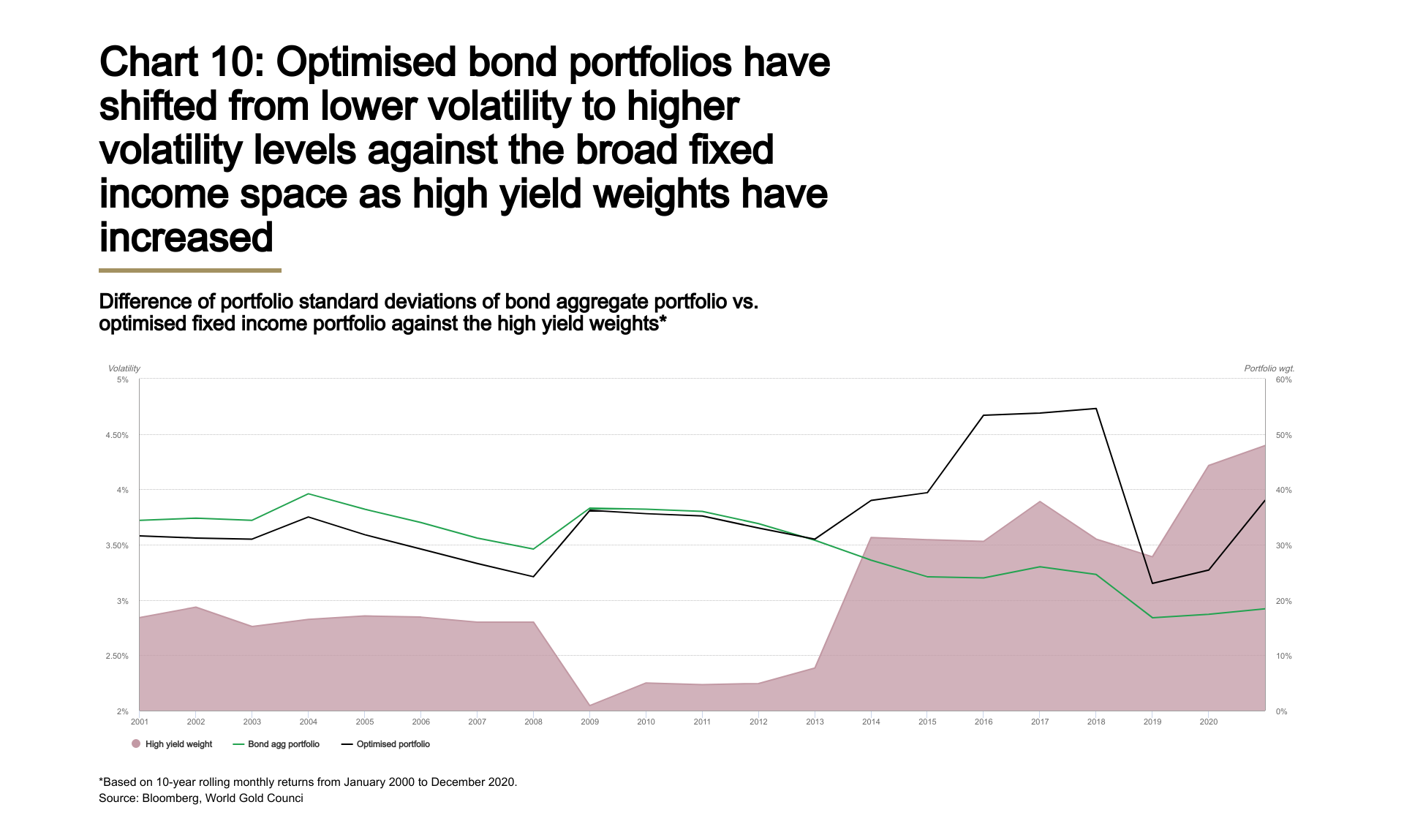

过去20年,代表整个债券市场的彭博巴克莱美国债券综合指数的10年滚动收益率的平均值为5.6%。不过,第一轮QE以来,这一收益率在低利率环境下已经下滑。如果我们优化这五种固定收益证券的收益率,尽可能将收益率贴近5.6%的历史均值的同时将组合的波动降至最低,该投资组合的波动性就会上升,同时信用曲线远端资产,尤其是高收益债券的权重也会上升。

全球金融危机之前,优化债券投资组合的波动性一直低于美国债券综合组合。不过,高收益债券配置比例的上升提高了优化投资组合的波动性。

按照很多市场专业人士的观点,未来十年多数固定收益证券的预期收益率均值将在2%至4%之间,权益收益率预期也在单位数区间。不过,很多养老金和捐赠基金的预期收益率都设定在6%-8%之间,这意味着投资者可能需要加大另类资产的权重或者是增加杠杆。Willis Towers Watson最近的数据也显示,另类投资的规模出现了增长。此外,世界黄金协会的研究也显示,投资组合的风险,或者说波动性增加了,最优黄金配比也增至2-10%这一最优配比区间的上端。

此外,我们还考察当前以及预期的市场环境,并根据这些预测优化投资组合。我们采用了上述固定收益证券以及标普500指数和黄金的20年总收益率。

如果调低固定收益市场的预期收益率,同时不加杠杆也不加大诸如另类投资等其他资产的配比,投资组合想要实现6-8%的预期收益率将会变得非常困难。同时,即使未来黄金的预期收益率降至5%(历史均值为10%),这将提升低利率环境下投资组合的风险调整后收益率。如果我们分析一个历史黄金收益率配对预期债券收益率的优化投资组合,该组合能够在无需大幅增长组合波动或杠杆的情况下实现了6-8%的预期收益率。

虽然利率最近几个月小幅上升,但仍远低于历史均值,并且这样的利率水平会对黄金的收益率造成不利的影响。如果通胀不上升——历史上利好黄金——利率在没有央行干预的情况下预计不会出现明显上升。传统的债券配置对于投资组合收益率的贡献出现了明显下降,这迫使很多投资者加大信用较低的固定收益投资及其他另类投资,从而增加了投资组合的风险。所有这些因素都继续在强化投资组合战略性配置黄金的逻辑。