Gold Springs Resource Corp. (TSX: GRC)

Gold Springs Resource Corp.專注於Gold Springs項目區的勘探以及黃金和白銀資源量提升。該項目 處於初步經濟評估階段,擁有數百萬盎司黃金潛力,位於資源豐富的美國西部大盆地 - 全球最好的礦業轄區之一。

利率與黃金的關係非常複雜,但就過去兩年,黃金價格的走勢主要是由利率所主導。2020年,美元黃金價格大漲25%,同期利率下滑幷觸及歷史低點。但到了2021年,儘管黃金,尤其是黃金飾品和金條金幣的需求已經反彈,但黃金價格却是下跌的,主要的驅動因素就是全球固定收益市場的利率出現大幅攀升(利率與黃金的關係:既是風險也是機會(上))。

利率上升的驅動力是經濟環境的改善以及通脹預期的抬升。儘管從短期看,利率上升對黃金不利,但黃金依然是戰略性投資組合的關鍵組成部分,理由如下:

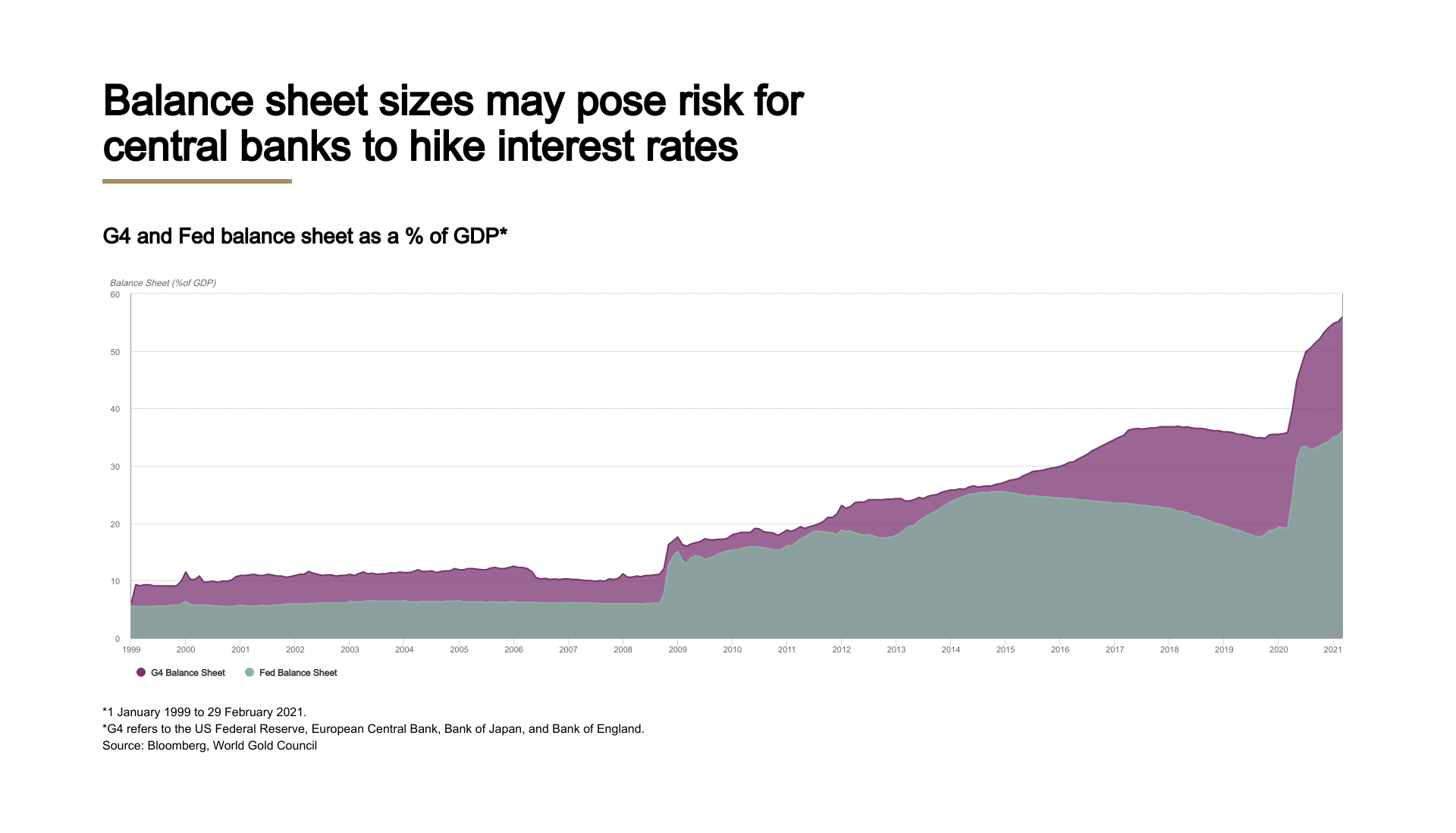

全球金融危機爆發前,貨幣政策對于金融市場(包括黃金)的支配程度跟當前相比不可同日而語。市場較少關注央行,因此黃金價格更受美元走勢的直接影響。首次量化寬鬆(QE)政策實施以來,寬鬆貨幣以及不斷擴張的資産負債表損害法定貨幣的購買力,從而提振黃金價格。

新冠肺炎疫情爆發期間,這種關係再次得到强化,原因是後續的貨幣寬鬆以及財政支出開啓新一輪的龐大資産負債表以及零利率時期,從而推動黃金價格上漲。最近幾個月,即使貨幣支持力度保持不變,但黃金價格跟隨利率收益率以及通脹預期的上升而走低。

鑒于負債相對GDP的比率不斷上升以及維持低利率的承諾,政策制定者們爲了穩定預期可能不得不采取行動對利率曲綫的長端施加影響,但代價可能是債務的進一步擴張。

投資者可以方便地投資其他固定收益類資産和另類資産,傳統的60/40投資組合(60%的股票+40%的債券)的優越性因此不如從前。過去幾年,利率不斷走低,如果黃金的配置比例提高,優化投資組合將從中受益。

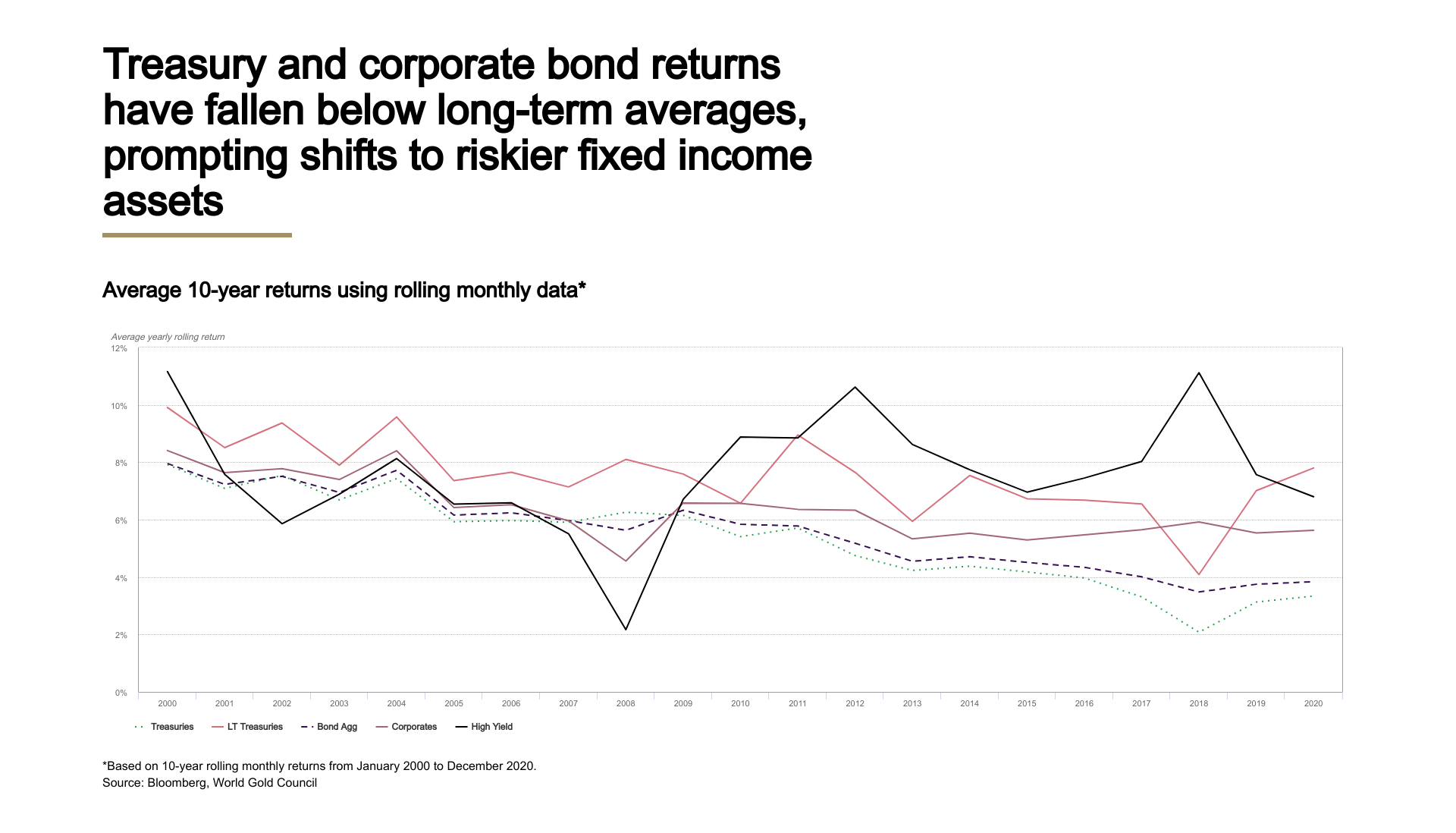

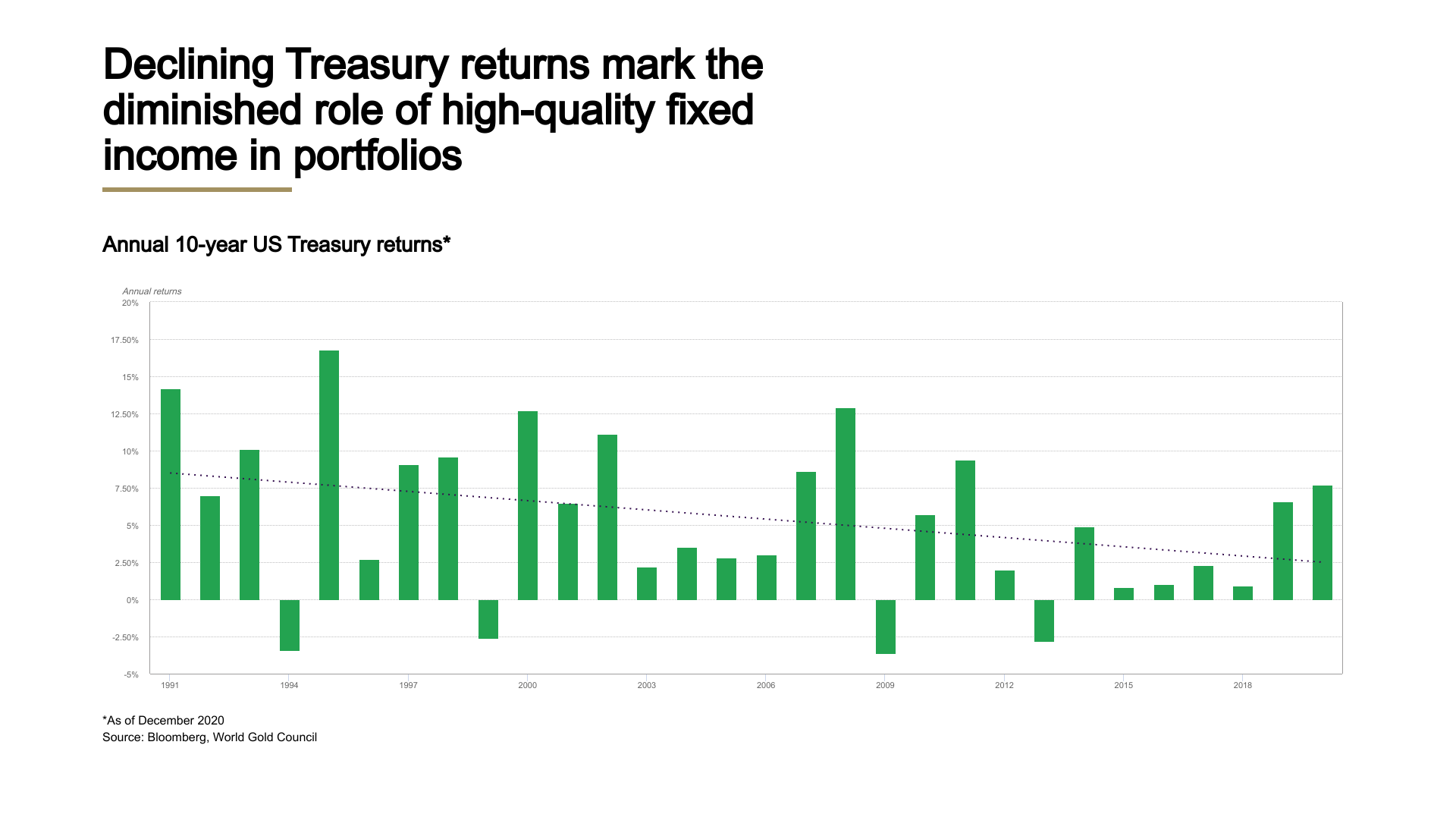

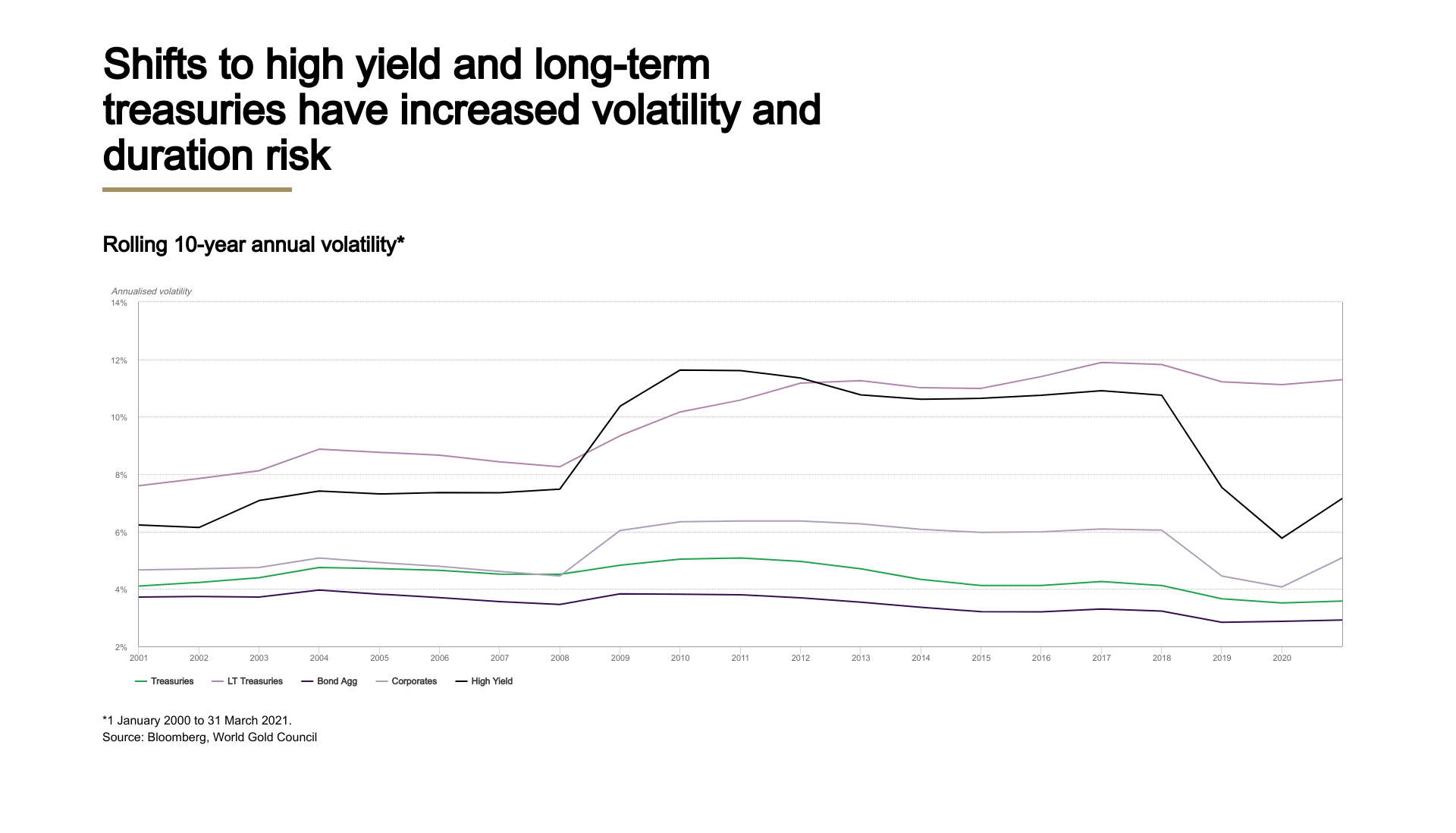

我們將美國固定收益市場細分爲美國國債、美國長期國債、企業債、債券綜合以及高收益債券這五大類進行分析。結果發現,過去20年來,較高質量的固定收益證券的收益率已經大幅低于較低質量或更長久期的固定收益證券的收益率,其中美國國債和企業債的收益率已經跌破長期均值,促使資産配置向風險更高的固定收益類資産的轉移。另外,整個分析期間(1991年至2020年),美國10年期國債的年收益率呈現下行趨勢,這也說明高質量固定收益類資産在投資組合中的作用减弱。

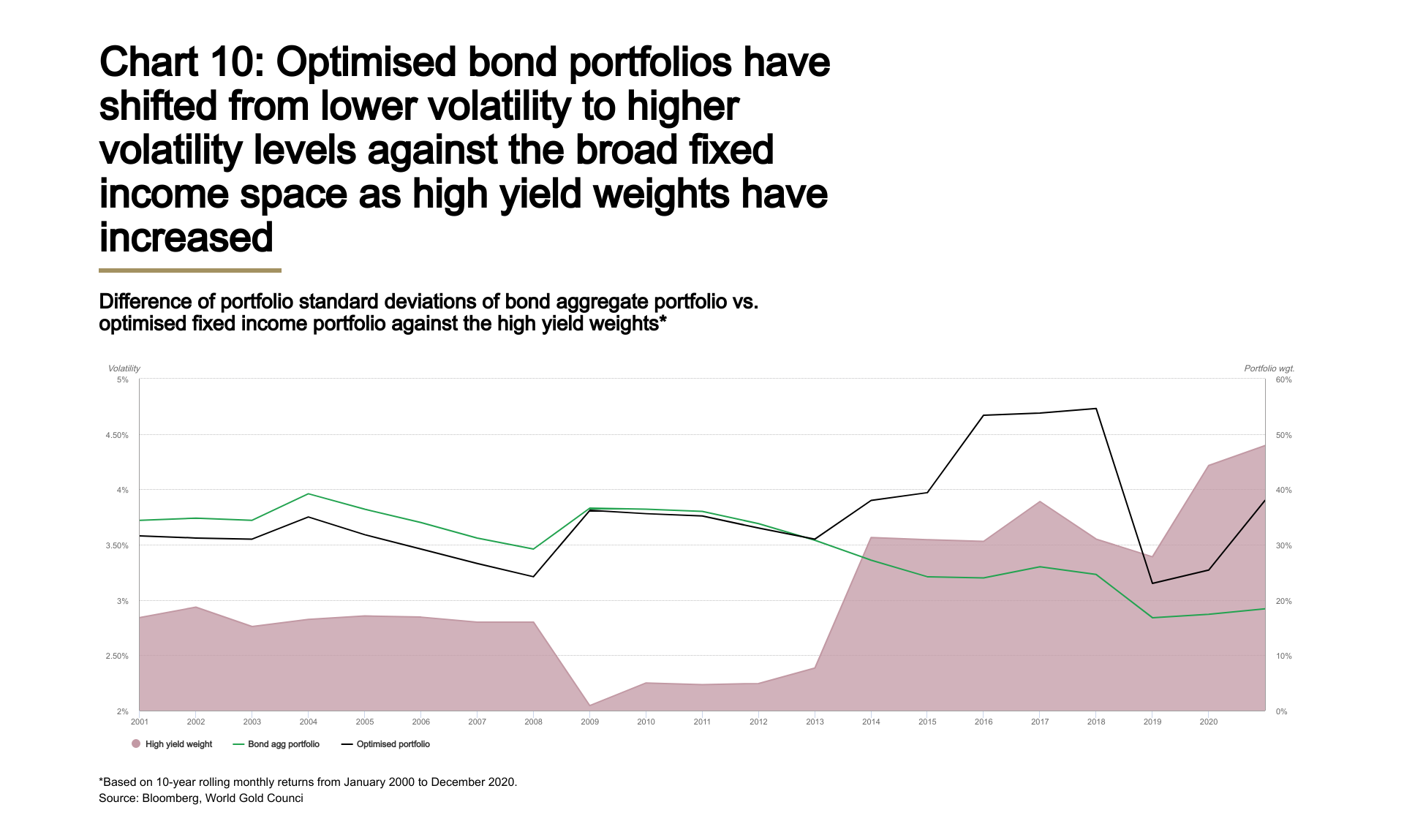

過去20年,代表整個債券市場的彭博巴克萊美國債券綜合指數的10年滾動收益率的平均值爲5.6%。不過,第一輪QE以來,這一收益率在低利率環境下已經下滑。如果我們優化這五種固定收益證券的收益率,盡可能將收益率貼近5.6%的歷史均值的同時將組合的波動降至最低,該投資組合的波動性就會上升,同時信用曲綫遠端資産,尤其是高收益債券的權重也會上升。

全球金融危機之前,優化債券投資組合的波動性一直低于美國債券綜合組合。不過,高收益債券配置比例的上升提高了優化投資組合的波動性。

按照很多市場專業人士的觀點,未來十年多數固定收益證券的預期收益率均值將在2%至4%之間,權益收益率預期也在單位數區間。不過,很多養老金和捐贈基金的預期收益率都設定在6%-8%之間,這意味著投資者可能需要加大另類資産的權重或者是增加杠杆。Willis Towers Watson最近的數據也顯示,另類投資的規模出現了增長。此外,世界黃金協會的研究也顯示,投資組合的風險,或者說波動性增加了,最優黃金配比也增至2-10%這一最優配比區間的上端。

此外,我們還考察當前以及預期的市場環境,幷根據這些預測優化投資組合。我們采用了上述固定收益證券以及標普500指數和黃金的20年總收益率。

如果調低固定收益市場的預期收益率,同時不加杠杆也不加大諸如另類投資等其他資産的配比,投資組合想要實現6-8%的預期收益率將會變得非常困難。同時,即使未來黃金的預期收益率降至5%(歷史均值爲10%),這將提升低利率環境下投資組合的風險調整後收益率。如果我們分析一個歷史黃金收益率配對預期債券收益率的優化投資組合,該組合能够在無需大幅增長組合波動或杠杆的情况下實現了6-8%的預期收益率。

雖然利率最近幾個月小幅上升,但仍遠低于歷史均值,幷且這樣的利率水平會對黃金的收益率造成不利的影響。如果通脹不上升——歷史上利好黃金——利率在沒有央行干預的情况下預計不會出現明顯上升。傳統的債券配置對于投資組合收益率的貢獻出現了明顯下降,這迫使很多投資者加大信用較低的固定收益投資及其他另類投資,從而增加了投資組合的風險。所有這些因素都繼續在强化投資組合戰略性配置黃金的邏輯。