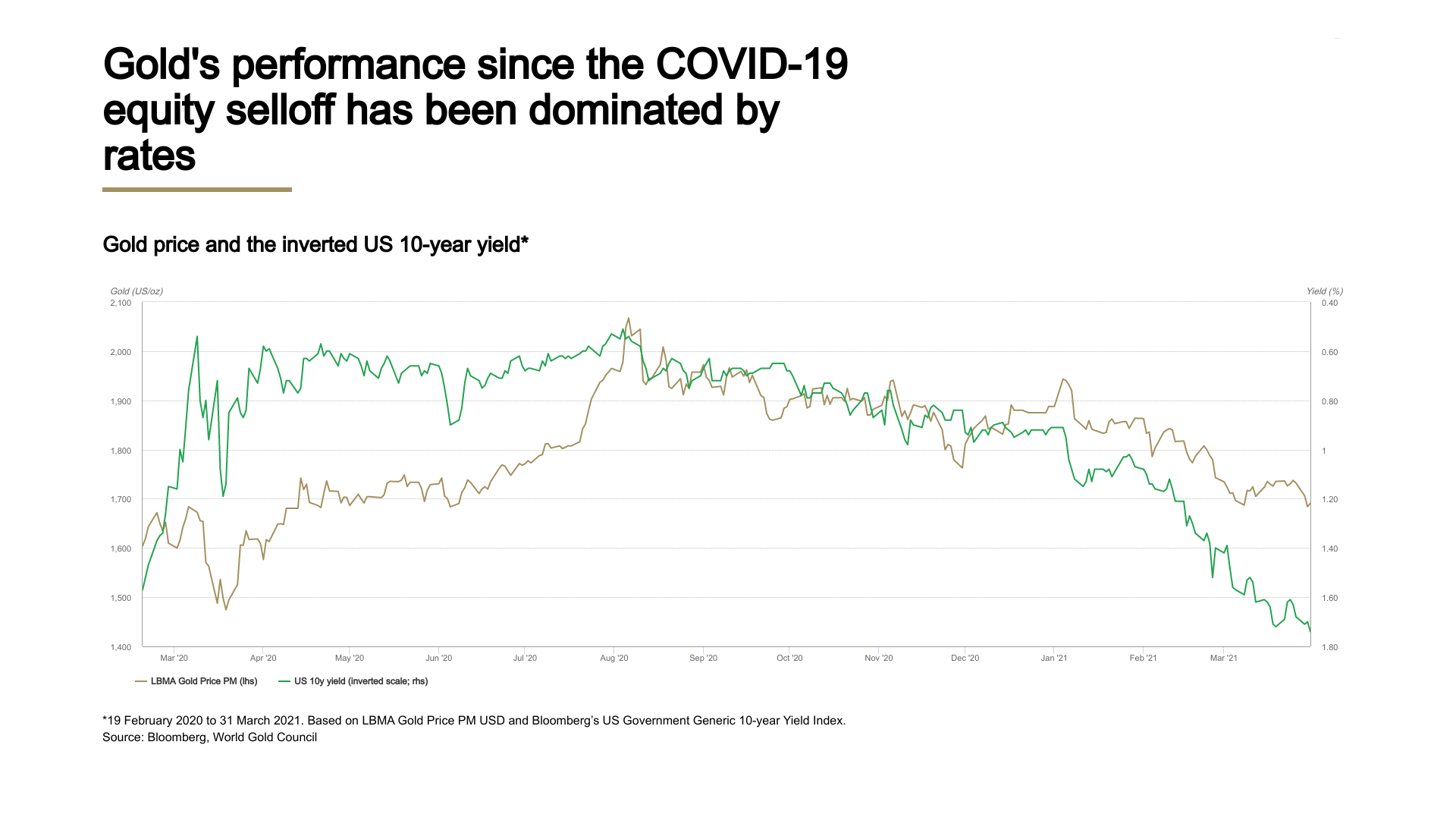

利率與黃金的關係非常複雜,但就過去兩年,黃金價格的走勢主要是由利率所主導。2020年,美元黃金價格大漲25%,同期利率下滑幷觸及歷史低點。但到了2021年,儘管黃金,尤其是黃金飾品和金條金幣的需求已經反彈,但黃金價格却是下跌的,主要的驅動因素就是全球固定收益市場的利率出現大幅攀升(利率與黃金的關係:既是風險也是機會(下))。

利率上升的驅動力是經濟環境的改善以及通脹預期的抬升。儘管從短期看,利率上升對黃金不利,但黃金依然是戰略性投資組合的關鍵組成部分,理由如下:

决定金價走勢的四大驅動力之一是持有黃金的機會成本,高票息或高股息會降低黃金的投資吸引力,這對要求穩定收益流的投資者更是如此。不過,黃金之所以不派發直接的“收益”,原因在于黃金沒有交易對手風險,不是任何人的負債。

多年來利率一直呈現下行趨勢,黃金的投資邏輯也因此越來越强。儘管最近國債收益率上升,但很多名義利率依然是負的,同時所有發達國家的主權債扣除物價因素的實際利率也是負的。

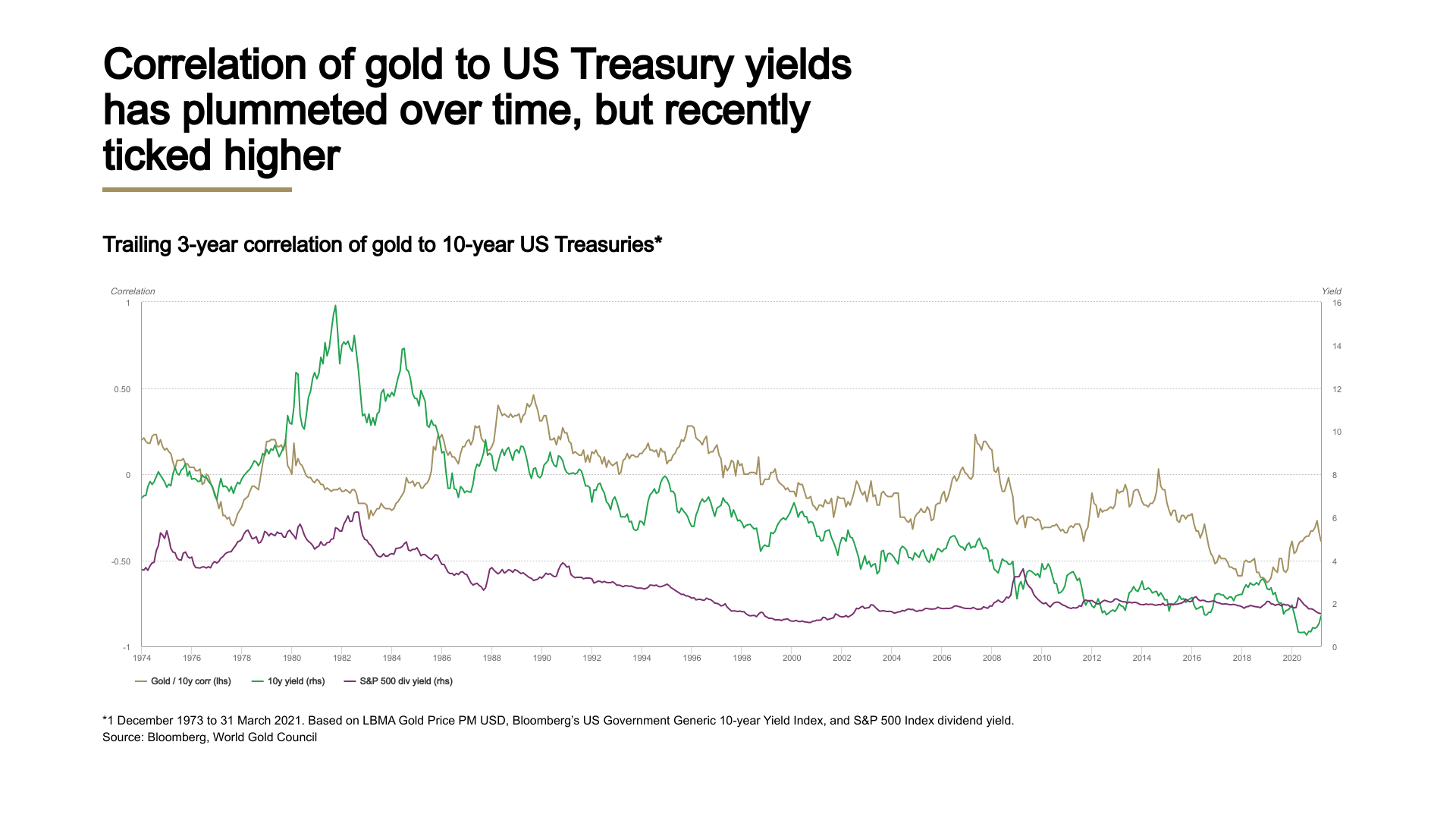

過去數十年來,隨著名義收益率的持續下行,黃金收益率與國債收益率之間的相關性基本處于負值區間,但最近出現小幅上升。與此同時,隨著股市估值的高企,股市的股息率也持續下滑,期間黃金價格基本是上漲的。

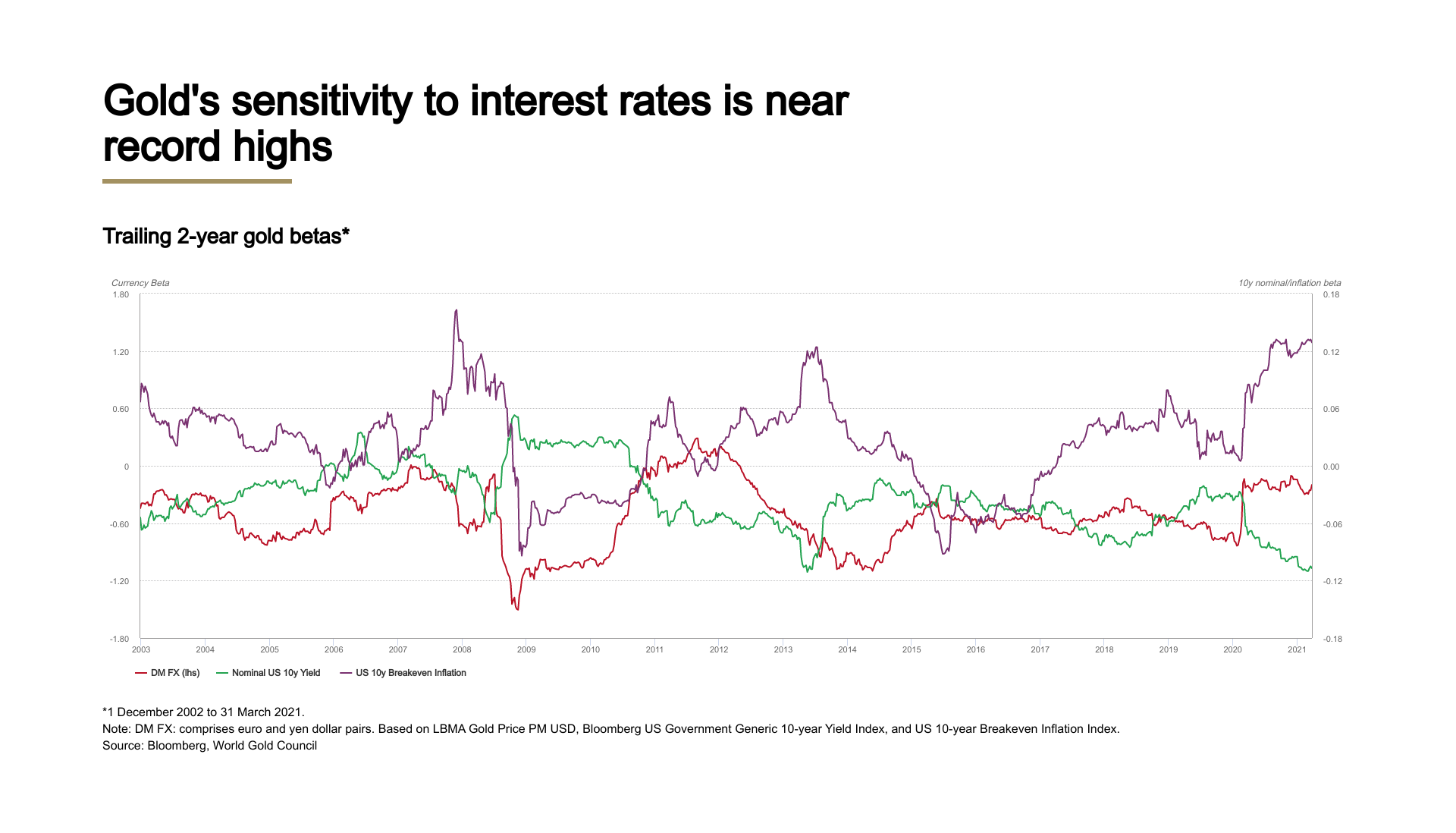

黃金與利率和貨幣價值的密切關係不是最近才出現的現象。短期黃金收益率模型的分析顯示,2000年以來,黃金與貨幣購買力一貫呈負相關,尤其是在發達國家市場。此外,黃金對利率的敏感性在通脹預期加劇期間,比如說2008年,2012年和2020年也更高。究其原因,投資者更加關注美聯儲及其他央行的行動或前瞻性指引。

儘管利率最近快速上升,但仍處于歷史低位,幷且發達國家市場的實際利率多數都是負的。分析顯示,美國實際利率需要升至2.5%以上才會對黃金造成長期的負面影響。儘管當前的實際利率低于零,但向0-2.5%區間回歸的過程會施壓黃金價格,不過實際收益率離長期均值的6.1%也不會太遠。相比利率下行,利率上行無疑對黃金更爲不利,但黃金在利率上升環境下仍能够提供正的實際收益率。

此外,近期利率的變動發生在通脹率上升之後,因此利率很有可能只是名義層面上的正常化。此外,上世紀90年代中期以來,美聯儲的通脹政策都圍繞2%左右的目標展開,這很大程度了减輕了名義收益率大幅上升的風險,當前基數就很低的情况下尤其如此。

不同利率環境下的黃金平均收益率*

| 年化名義收益率 | 年化實際收益率 | |

| 絕對利率水平 | ||

| 所有水平 | 7.90% | 3.90% |

| 負利率 | 19.30% | 11.40% |

| 中等 (0-2.5%) | 9.30% | 6.10% |

| 高等 (大于2.5%) | 2.70% | -0.60% |

| 利率方向 | ||

| 下行 | 6.86% | 4.33% |

| 維持不變 | 10.54% | 6.84% |

| 上行 | 5.07% | -1.34% |

*1970年1月31日至2021年3月31日。利率環境的分類標準是美國10年期利率收益率(US 10-year interest rate yield)

如果通脹真的出現數十年來未曾出現的大幅上揚,利率就有可能突破2.5%的水平,持有股票等風險資産的機會成本就會上升。風險資産下跌,黃金作爲投資組合收益率貢獻者的價值就會體現出來,尤其是在通脹周期前的幾個月的時間裏。

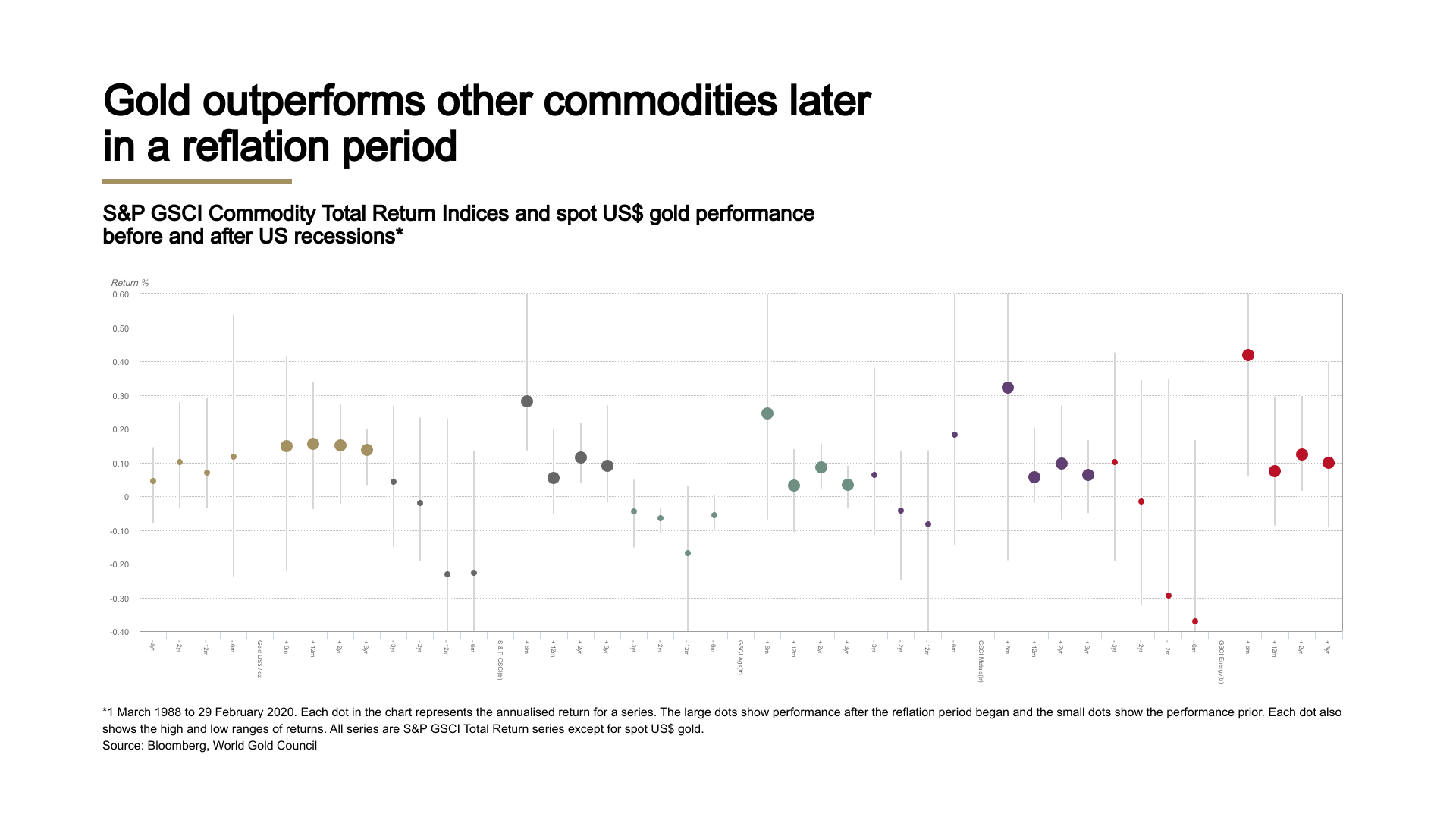

在類似當前的“通貨再膨脹”期間——經濟恢復增長同時通脹率和利率也上升——其他大宗商品的表現在前六個月優于黃金,但到第二和第三年,黃金的收益率高于其他板塊和大宗商品。當前的政策環境是,央行試圖維持實際利率相對固定。因此,即使未來通脹前景不確定,但這一收益率特徵支持黃金在至少中期的通脹對沖策略中的價值。