Gold Springs Resource Corp. (TSX: GRC)

Gold Springs Resource Corp.專注於Gold Springs項目區的勘探以及黃金和白銀資源量提升。該項目 處於初步經濟評估階段,擁有數百萬盎司黃金潛力,位於資源豐富的美國西部大盆地 - 全球最好的礦業轄區之一。

Ray Dalio創立的橋水聯合基金在其9月的報告中指出,黃金不算太貴,現在入場也不算太晚。

這份名爲《新範式下有關黃金的一些見解》的報告這樣寫道:“在當前全球的政策制定者都持續面臨印鈔和支出壓力,零利率,全球勢力結構性轉移,以及衝突不斷的世界當中,黃金在投資組合的保護當中扮演了一個獨特的角色。”“央行無法創造更多的黃金,因此持有一部分黃金是明智之舉。”

北美投資訊息有限公司致力于爲我們的讀者提供最實用的投資知識。我們將于10月7日和8日舉辦免費的綫上會議,聚焦快速發展的礦業。欲瞭解更多貴金屬、電池金屬的最新投資機會,請在此注册。

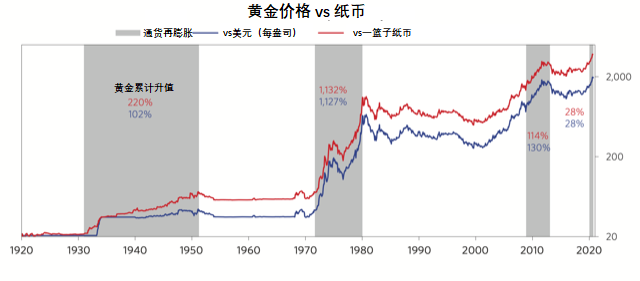

該對沖基金表達的核心觀點是,相比過去通貨再膨脹時期黃金價格的走勢,這一貴金屬今年上攻至$2,075/盎司的上漲勢頭其實“相當溫和”。

橋水表示:“在和平時期力度之大史無前例的財政和貨幣刺激下,黃金對美元的價格今年迄今上漲了30%左右,對其他發達國家貨幣的漲幅也基本相當。”“我們現在極有可能正處于通貨再膨脹的初期……過去一個世紀,我們也曾經歷數次的超級刺激時期——推出這些刺激措施的背景都是經濟衰退,衝突,或者是衰退叠加衝突——而每次黃金價格都出現了三位數的上漲,漲幅遠遠高于近期的黃金牛市。”

因此,該對沖基金認爲,這意味著黃金此輪牛市結束前還有很大的上漲潜力。

通貨再膨脹政策的後果是紙幣的貶值,這是黃金走强的大環境。橋水指出,“QE1和QE2期間,金價都出現了三位數的上漲,現在這一趨勢再次開始顯現。”

黃金是少數幾種能够保護投資者免受貨幣貶值——尤其是在大規模印鈔以及零利率時期——損害的資産之一。

該報告解釋道:“紙幣現在是最差的資産,相比黃金實在找不出持有紙幣的動機……鑒于未來大規模的印鈔和支出需求,以及收入替代的通脹效果天然强于信貸替代(原因是信貸替代不會替代供給),我們或極有可能會面臨通脹壓力高升而經濟依然疲弱的局面。”

該報告指出,在這一背景下,現在買入黃金的價格幷不太貴,尤其是在比較了其他的財富儲存手段之後。

橋水指出:“由于投資者對于法定貨幣的安全性越來越放心,以及很多投資者的一生都沒有遭遇過通脹危機,因此現在海量印鈔當中只有非常小的一部分進入了黃金市場。”“全球黃金股和金融股的市值對比也驗證了這一結論。相比歷史,尤其是相比于此前紙幣貶值幷最終導致通脹的時期,投資者的黃金配置比例相對較低。”

除此以外,由于目前各種金融資産的收益率已經喪失吸引力,無息資産黃金在投資組合當中的配置吸引力相應獲得提升。

該對沖基金表示:“不只是實際的現金利率,哪怕是10年期的實際收益率現在也是負值,這意味著債券的回報率將趕不上通脹率。收益率萎縮影響到了所有的金融資産,驅動股市的估值上升和收益率下降。”

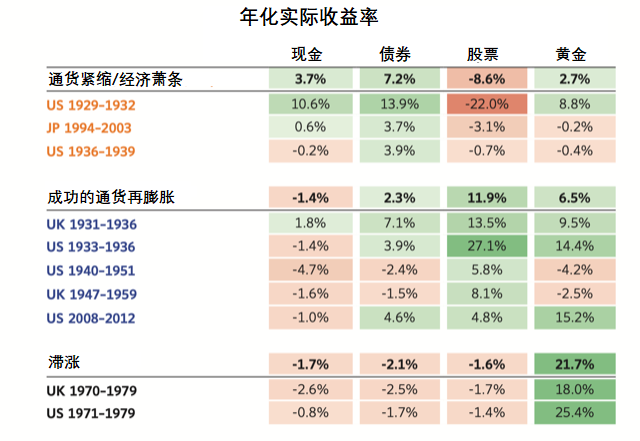

橋水分析了通貨緊縮、通貨再膨脹以及滯漲時期黃金的表現。

該報告指出:“在缺乏足够刺激政策的通貨緊縮型經濟下滑中,黃金的表現優于股票但弱于現金和債券。在成功的通貨再膨脹期間,黃金的價格也跟股票一樣也會被推高。滯漲蠶食紙幣的實際收益率,而黃金一枝獨秀,是真正的保值品種。”

此外,黃金還能保護投資者免受區域性衝突的負面衝擊,再增一層安全性。

如果等待黃金的市值相對其他金融資産擴張,這時候再入場可能已經爲時已晚。

報告指出:“這個市場現在之所以看上去規模還很小,關鍵原因正是因爲流入這個市場的資金量相比注入金融市場的所有流動性幷不大。按照今天的估值,相對少量的投資者開展相對小規模的資産配置轉移仍將對黃金市場帶來重大的影響。因此,等待流動性增加再入場無异于等待黃金變得更加昂貴。”