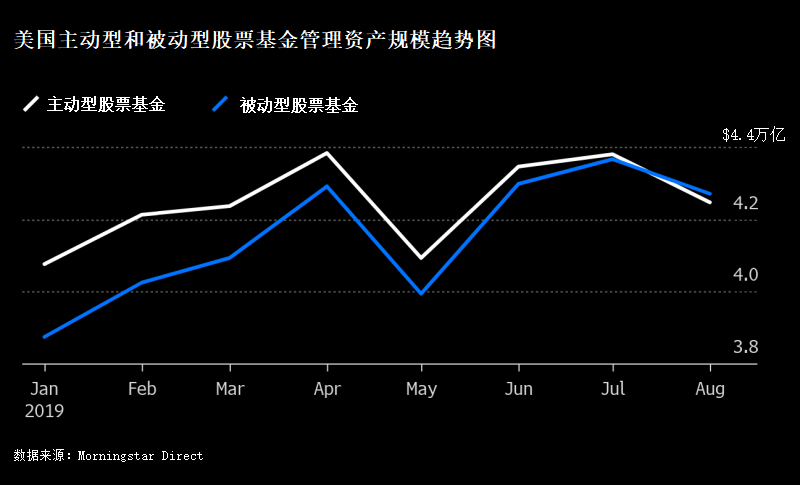

晨星最新发布的数据显示,过去12个月(截至6月),美国48%的主动股票基金存活下来并跑赢被动股票基金,高于上年同期的37%。晨星分析了4000多只基金,这些基金总的管理资产规模高达$12.5万亿。 股基当中,主动成长型基金的反弹最为明显,跑赢同类型被动基金的比例从去年的44%提高至66%。中小市值的成长型基金今年的表现尤为突出(出来混,迟早要还的——如何看待成长型股票投资策略跑赢价值投资)。晨星全球ETF研究主管Ben Johnson表示,相比很多同类型的指数基金,这些基金持股的平均市值更高,因此在小型股大跌的背景下表现也会更好。 不过,投资者涌向低成本的被动产品——诸如交易所交易基金(ETF)和指数基金——的趋势并未改变,最昂贵的那部分主动基金大约一半没有存活下来。Capital Group研发主管Steve Deschenes表示,主动管理的问题不在技能而在费用上。很多情况下,主动投资创造的超额收益还不够管理费吃的。  Deschenes表示,低费用以及基金经理自持比例高的基金通常能够提供更好的业绩。晨星的数据显示,最便宜的主动基金跑赢被动投资的比例是最昂贵的两倍以上,并且存活比例为三分之二。 美银美林指出,由于越来越多的投资者不再相信选股并涌向指数基金,低成本的被动投资工具已经占据股市的近半壁江山。晨星的数据显示,仅被动型股票基金的规模在不到10年的时间里就膨胀到了$3万亿以上。 不过,这也引来了很多投资大佬的担忧。《大空头》的原型Michael Burry就曾被动投资的快速扩张发出警告,称被动投资推高了股票和债券价格,制造了“行业泡沫”,这就跟10多年前担保债务凭证(CDO)对次贷所起的作用类似。

Deschenes表示,低费用以及基金经理自持比例高的基金通常能够提供更好的业绩。晨星的数据显示,最便宜的主动基金跑赢被动投资的比例是最昂贵的两倍以上,并且存活比例为三分之二。 美银美林指出,由于越来越多的投资者不再相信选股并涌向指数基金,低成本的被动投资工具已经占据股市的近半壁江山。晨星的数据显示,仅被动型股票基金的规模在不到10年的时间里就膨胀到了$3万亿以上。 不过,这也引来了很多投资大佬的担忧。《大空头》的原型Michael Burry就曾被动投资的快速扩张发出警告,称被动投资推高了股票和债券价格,制造了“行业泡沫”,这就跟10多年前担保债务凭证(CDO)对次贷所起的作用类似。