Cryptoblox Technologies Inc. (CSE: BLOX; OTCQB: CRYBF)

Cryptoblox Technologies是一家拥有获得专利的颠覆性电池管理系统(BMS)的领先区块链和电池技术公司,以满足快速增长的电动汽车(EV)和能源存储解决方案(ESS)市场对可扩展、智能解决方案的指数级增长需求。

但过多的空头利益 “可能促成了”最初的价格飙升。

早在1月份,当我们试图解释GameStop股价的飞速上涨时,我们写了很多关于轧空对所发生的事情的潜在作用的文字。该理论认为,大量的卖空者被迫通过在价格上涨时买入股票来弥补他们之前借入的股票,从而帮助推动价格进一步上涨。

本周,美国证券交易委员会的一份45页的报告详细研究了这一情况,并得出结论:虽然 “卖空者回补他们的头寸可能有助于GameStop价格的上涨……但轧空似乎并不是事件的主要驱动力。”

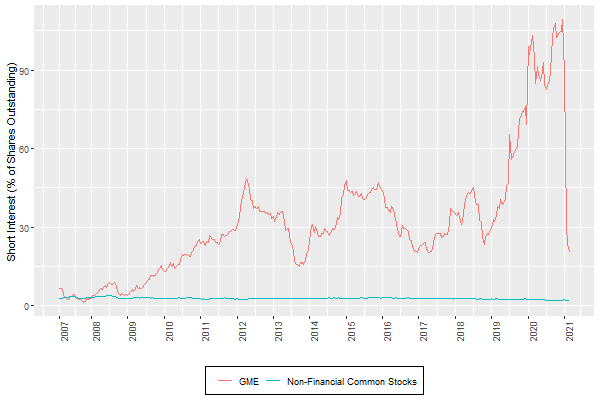

在所谓的 “模因股票”中,GameStop在1月份特别容易受到轧空。这是因为该股的 “利空 “水平–借来的股票与总流通股的比率飙升至前所未有的122.97%(重新借来的股票基本上是第二次计算,这可以使该比率超过100%)。

为了解情况,美国证券交易委员会指出,”很少有股票(如果有的话)在特定日期的卖空额超过50%”,”直到最近,卖空额超过90%的情况只出现过几次–2007年和2008年。” 虽然其他模因股票在1月份也有很高卖空额——迪拉德百货最接近,比例为77.3%,其次是Bed Bath and Beyond,比例为66.02%–美国证券交易委员会指出,”GME是唯一被工作人员观察到在2021年1月卖空额超过流通股的股票。”

投资者对做空GameStop股票的兴趣已经上升了一段时间,但到1月下旬变得真正荒谬。

这种针对GameStop股价的极端水平的单边赌注已经成熟,特别是一旦一些看涨的散户投资者开始推动股价上涨(部分是为了回应1月11日Chewy联合创始人Ryan Cohen被任命为董事会成员)。回顾个别交易数据,美国证券交易委员会发现一些证据表明,卖空者补仓有助于促进GameStop 在1月价格飙升。

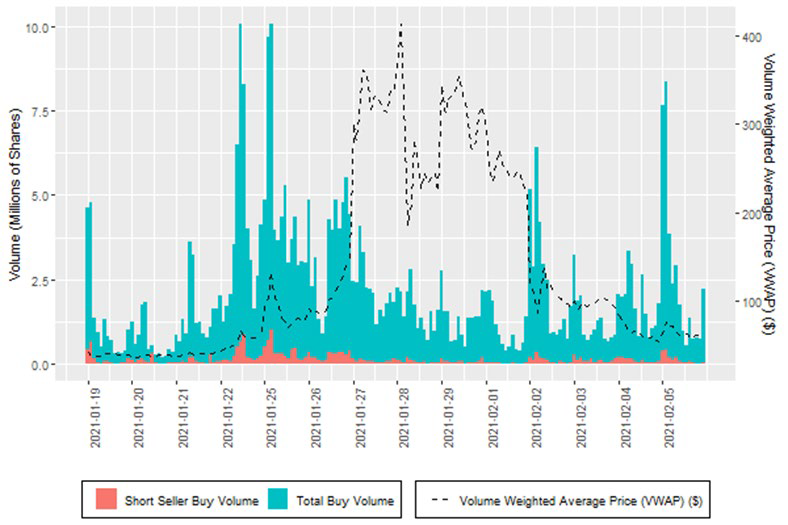

报告指出,从1月22日开始,”被确认为拥有大量空头头寸的参与者的买入量”大量增加,”在一些不连续的时期,GME的价格急剧上升,同时已知的主要卖空者在遭受重大损失后回补他们的空头头寸,”这些模式指向了轧空。报告称,美国证券交易委员会的工作人员还 “观察到在价格急剧上涨的不连续时期,工作人员已知的弥补GME空头利益的公司所持有的账户积极买入大量GME股票,在某些情况下占某一时期净买入压力的非常大的比例。”

但是,尽管轧空促成了GameStop最初的股价飙升,报告表明这并不是故事的全部。报告说,即使在最大的价格飙升期间,持有空头头寸的买家 “只占总体购买量的一小部分”,这意味着其他买家推动了对该股票的大部分需求。而在此期间,对GameStop股票的需求是令人难以置信的;正如报告所指出的,”从1月13日至29日,平均每天约有1亿股GME股票交易,比2020年的平均交易量增加了1400%以上。卖空者补仓是其中的一部分,但他们远远不是其中的主体。

卖空者补仓是1月份对GameStop股票需求的一部分,但他们并不是主体。

此外,美国证券交易委员会指出,”在弥补空头头寸的直接影响会减弱之后,GME的股价继续走高”。如果这不过是一场轧空,一旦空头兴趣下降到更合理的水平,价格就应该回落到地面。

那么,是什么推动了对GameStop股票的持续需求超过了卖空者的补仓?美国证券交易委员会没有直接回答这个问题(说是”超出了本报告的范围”),但它确实推测,买家可能是 “出于挤压卖空者的愿望,从而从由此产生的价格上涨中获利,或出于对GameStop基本面的信念。”

报告还指出,”GME的价格和交易量的变化与某些专门讨论投资的在线论坛所表达的大量兴趣相吻合,包括YouTube频道和WallStreetBets子版块…。其中一些讨论认为,根据基本面分析,GME的价值被低估了,因此构成了一项有吸引力的投资,而其他讨论则集中在其向电子商务公司转型的能力上。”美国证券交易委员会表示,无论如何,”是积极的情绪,而不是买入套牢,这维持了GameStop股票长达数周的价格升值”。

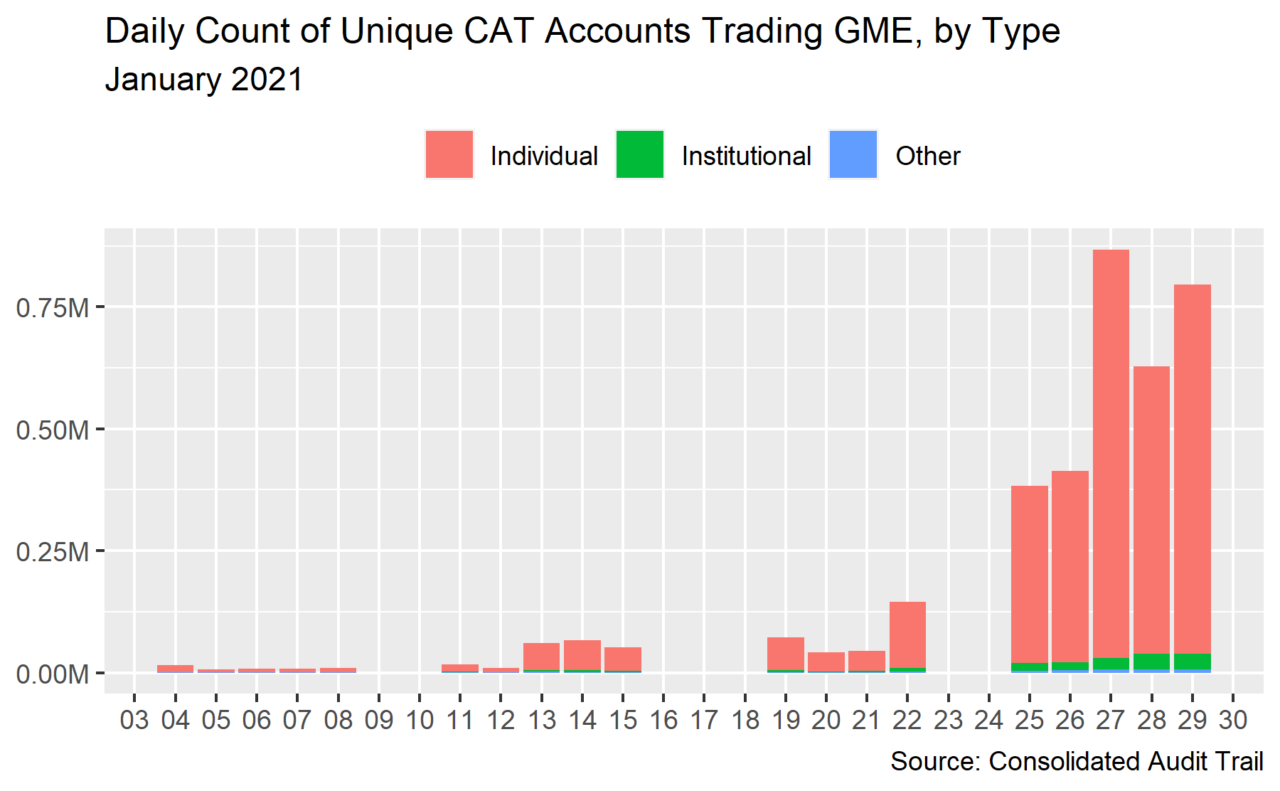

从1月下旬开始,个人散户投资者成为GameStop股票需求的主体。

美国证券交易委员会的报告还讨论了许多经纪人在1月下旬暂时限制购买GameStop和其他模因股票(这些举措后来成为众议院金融服务委员会听证会的核心议题)。虽然有些人对这一行动提出了阴谋解释,但美国证券交易委员会解释说,国家证券清算公司对其客户(即Robinhood这样的经纪人)征收特别费用,以解释某些股票价格的极端波动。不愿意或没有能力支付这些费用的经纪人决定限制或停止股票交易,以避免这些由监管规则驱动的高成本。

尽管有这么多细节,美国证券交易委员会的报告对解决GameStop和其他模因股票的波动所凸显的问题的想法不多。相反,报告最后温顺地建议,”改进卖空报告将使监管机构能够更好地跟踪这些动态”,”缩短结算周期 “可能会限制这些极端情况下的波动风险。美国证券交易委员会是否会实施这些微小的变化,谁也说不准。