Cryptoblox Technologies Inc. (CSE: BLOX; OTCQB: CRYBF)

Cryptoblox Technologies是一家擁有獲得專利的顛覆性電池管理系統(BMS)的領先區塊鏈和電池技術公司,以滿足快速增長的電動汽車(EV)和能源存儲解決方案(ESS)市場對可擴展、智能解決方案的指數級增長需求。

但過多的空頭利益 “可能促成了”最初的價格飆升。

早在1月份,當我們試圖解釋GameStop股價的飛速上漲時,我們寫了很多關於軋空對所發生的事情的潛在作用的文字。該理論認為,大量的賣空者被迫通過在價格上漲時買入股票來彌補他們之前借入的股票,從而幫助推動價格進一步上漲。

本周,美國證券交易委員會的一份45頁的報告詳細研究了這一情況,並得出結論:雖然 “賣空者回補他們的頭寸可能有助於GameStop價格的上漲……但軋空似乎並不是事件的主要驅動力。”

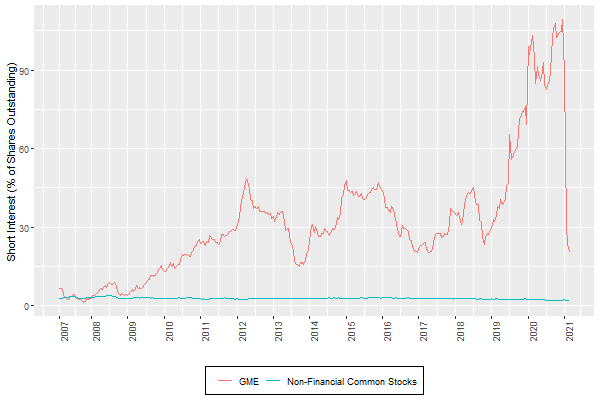

在所謂的 “模因股票”中,GameStop在1月份特別容易受到軋空。這是因為該股的 “利空 “水平–借來的股票與總流通股的比率飆升至前所未有的122.97%(重新借來的股票基本上是第二次計算,這可以使該比率超過100%)。

為瞭解情況,美國證券交易委員會指出,”很少有股票(如果有的話)在特定日期的賣空額超過50%”,”直到最近,賣空額超過90%的情況只出現過幾次–2007年和2008年。” 雖然其他模因股票在1月份也有很高賣空額——迪拉德百貨最接近,比例為77.3%,其次是Bed Bath and Beyond,比例為66.02%–美國證券交易委員會指出,”GME是唯一被工作人員觀察到在2021年1月賣空額超過流通股的股票。”

投資者對做空GameStop股票的興趣已經上升了一段時間,但到1月下旬變得真正荒謬。

這種針對GameStop股價的極端水平的單邊賭注已經成熟,特別是一旦一些看漲的散戶投資者開始推動股價上漲(部分是為了回應1月11日Chewy聯合創始人Ryan Cohen被任命為董事會成員)。回顧個別交易數據,美國證券交易委員會發現一些證據表明,賣空者補倉有助於促進GameStop 在1月價格飆升。

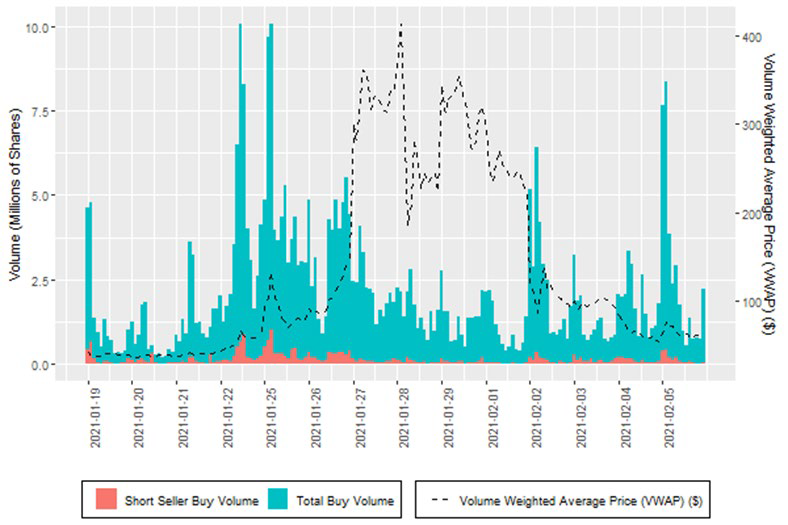

報告指出,從1月22日開始,”被確認為擁有大量空頭頭寸的參與者的買入量”大量增加,”在一些不連續的時期,GME的價格急劇上升,同時已知的主要賣空者在遭受重大損失後回補他們的空頭頭寸,”這些模式指向了軋空。報告稱,美國證券交易委員會的工作人員還 “觀察到在價格急劇上漲的不連續時期,工作人員已知的彌補GME空頭利益的公司所持有的賬戶積極買入大量GME股票,在某些情況下占某一時期淨買入壓力的非常大的比例。”

但是,儘管軋空促成了GameStop最初的股價飆升,報告表明這並不是故事的全部。報告說,即使在最大的價格飆升期間,持有空頭頭寸的買家 “只占總體購買量的一小部分”,這意味著其他買家推動了對該股票的大部分需求。而在此期間,對GameStop股票的需求是令人難以置信的;正如報告所指出的,”從1月13日至29日,平均每天約有1億股GME股票交易,比2020年的平均交易量增加了1400%以上。賣空者補倉是其中的一部分,但他們遠遠不是其中的主體。

賣空者補倉是1月份對GameStop股票需求的一部分,但他們並不是主體。

此外,美國證券交易委員會指出,”在彌補空頭頭寸的直接影響會減弱之後,GME的股價繼續走高”。如果這不過是一場軋空,一旦空頭興趣下降到更合理的水平,價格就應該回落到地面。

那麼,是什麼推動了對GameStop股票的持續需求超過了賣空者的補倉?美國證券交易委員會沒有直接回答這個問題(說是”超出了本報告的範圍”),但它確實推測,買家可能是 “出於擠壓賣空者的願望,從而從由此產生的價格上漲中獲利,或出於對GameStop基本面的信念。”

報告還指出,”GME的價格和交易量的變化與某些專門討論投資的在線論壇所表達的大量興趣相吻合,包括YouTube頻道和WallStreetBets子版塊…。其中一些討論認為,根據基本面分析,GME的價值被低估了,因此構成了一項有吸引力的投資,而其他討論則集中在其向電子商務公司轉型的能力上。”美國證券交易委員會表示,無論如何,”是積極的情緒,而不是買入套牢,這維持了GameStop股票長達數周的價格升值”。

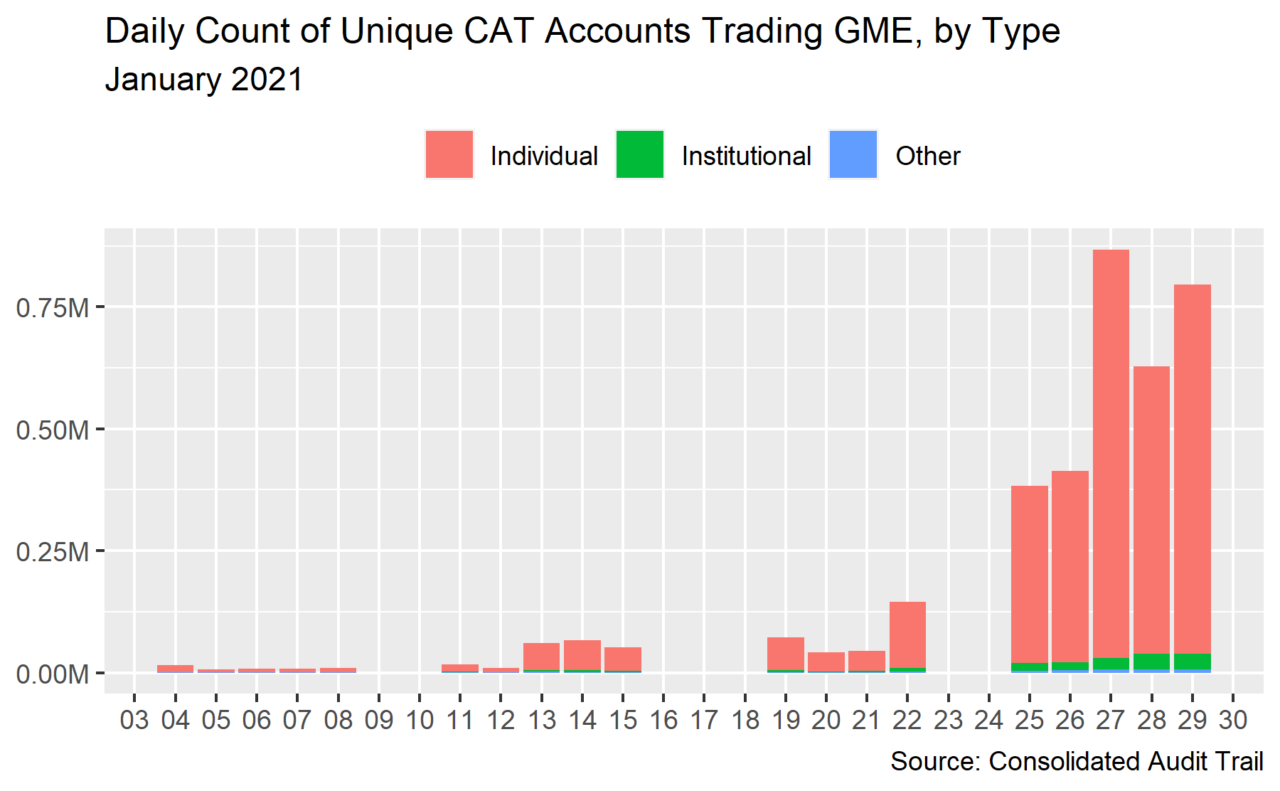

從1月下旬開始,個人散戶投資者成為GameStop股票需求的主體。

美國證券交易委員會的報告還討論了許多經紀人在1月下旬暫時限制購買GameStop和其他模因股票(這些舉措後來成為眾議院金融服務委員會聽證會的核心議題)。雖然有些人對這一行動提出了陰謀解釋,但美國證券交易委員會解釋說,國家證券清算公司對其客戶(即Robinhood這樣的經紀人)徵收特別費用,以解釋某些股票價格的極端波動。不願意或沒有能力支付這些費用的經紀人決定限制或停止股票交易,以避免這些由監管規則驅動的高成本。

儘管有這麼多細節,美國證券交易委員會的報告對解決GameStop和其他模因股票的波動所凸顯的問題的想法不多。相反,報告最後溫順地建議,”改進賣空報告將使監管機構能夠更好地跟蹤這些動態”,”縮短結算週期 “可能會限制這些極端情況下的波動風險。美國證券交易委員會是否會實施這些微小的變化,誰也說不準。