作为加拿大领先的综合能源巨头,森科能源Suncor Energy Inc. (TSX:SU)(NYSE:SU)拥有580亿加元的市值,2021年的运营现金流接近120亿加元,市盈率仅为6.8倍,市净率只有3.8倍。毫无疑问,这是一支价值股。

但对于投资者来说,现在买入这支价值股会是一个捡漏的机会还是会跌入价值陷阱,仍存在很大的不确定性。

石油和天然气价格现在继续走强,WTI原油价格周五稳稳地站在每桶90美元上方,天然气价格也在迅速逼近10美元,与去年同期相比分别上涨了34%和116%。这对森科等能源公司来说,意味着利润和现金流的飙升,带动公司股价上涨的同时还能转化为股东的股息分红。

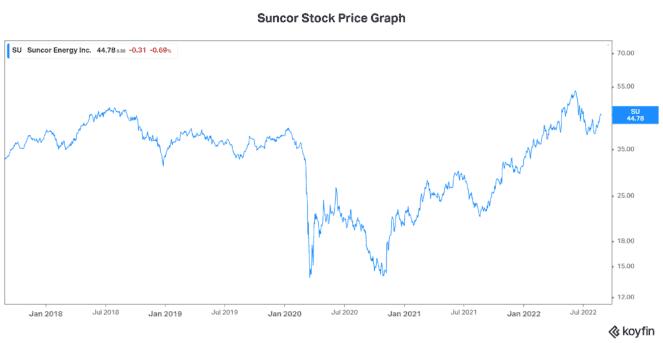

但森科股价今年的走势其实并不尽如人意。数据显示,自2014年以来,森科能源已经有12起工伤死亡事件。根据激进投资者Elliott Investment Management的说法,这比森科所有同行加起来的总和还要多。

过去五年间,森科的股息增长了近50%,经营性现金流飙升了30%。然而,该公司的股票价格只上涨了14%。这其中显然有一些没有体现出来的东西。

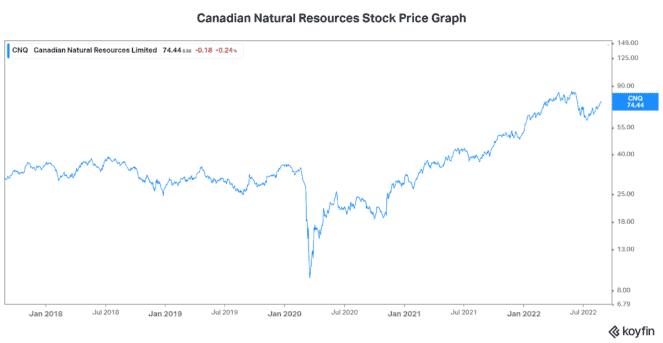

Suncor的安全记录,业务多元化,以及从事化石燃料业务,都可能成为其股票表现不佳的原因。但奇怪的是,森科的同行们表现得都不错,以加拿大自然资源公司Canadian Natural Resources Ltd. (TSX:CNQ)(NYSE:CNQ)为例,在过去五年里,该公司经营现金流翻了一番,同样地股息也上升了170%,但CNQ的股票在这段时间内上涨了92%。

与森科能源一样,Canadian Natural Resources也从事化石燃料业务,但并没有阻止其股票价格飙升。因此,森科股票表现不佳或许是因为其业务包括下游(炼油)和上游(生产)的事实。事实上,这种多样性是一件好事,因为能带来更稳定的现金流和收益。这也意味着,在艰难的行业条件下,森科的股票将得到庇护。同样,在行业蓬勃发展的情况下,其股价可能不会像CNQ这样的纯粹生产商那样有大的上升空间。

最后需要考虑的是森科的经营业绩。鉴于其工地上的死亡人数之高,投资者不得不对该公司的“安全与利润”的决定产生怀疑。正如Elliot Investment所言,一个好的经营者不会为了卓越的运营而牺牲安全。因此,森科管理层的调整是一件好事情,现在应该是时候在管理和运营层面进行调整了。

森科的新任首席执行官现在肩负着修复公司安全和运营业绩的重任,公司各级新管理层也将重点关注安全问题,并建立运营新基础。而且,森科正在部署避免碰撞和疲劳管理技术。这些技术在全球范围内已被用于采矿业,但却是第一次在油砂业务中部署。

当前,石油和天然气行业仍在蓬勃发展。随着新管理层对运营和安全领域的改进,森科公司的前进道路上已经扫除了大部分障碍。作为一支能源行业的超级价值股,股价仍有大幅上升的空间。