作為加拿大領先的綜合能源巨頭,森科能源Suncor Energy Inc. (TSX:SU)(NYSE:SU)擁有580億加元的市值,2021年的運營現金流接近120億加元,市盈率僅為6.8倍,市淨率只有3.8倍。毫無疑問,這是一支價值股。

但對於投資者來說,現在買入這支價值股會是一個撿漏的機會還是會跌入價值陷阱,仍存在很大的不確定性。

石油和天然氣價格現在繼續走強,WTI原油價格周五穩穩地站在每桶90美元上方,天然氣價格也在迅速逼近10美元,與去年同期相比分別上漲了34%和116%。這對森科等能源公司來說,意味著利潤和現金流的飆升,帶動公司股價上漲的同時還能轉化為股東的股息分紅。

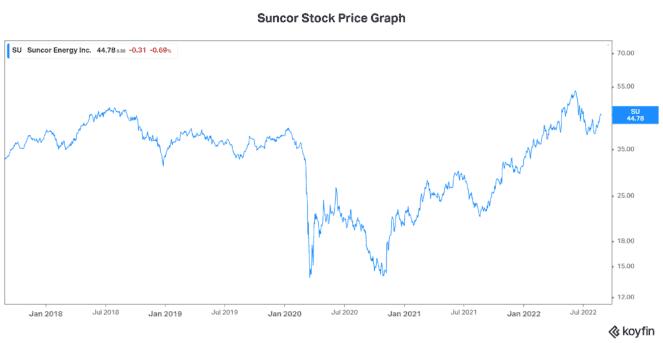

但森科股價今年的走勢其實並不盡如人意。數據顯示,自2014年以來,森科能源已經有12起工傷死亡事件。根據激進投資者Elliott Investment Management的說法,這比森科所有同行加起來的總和還要多。

過去五年間,森科的股息增長了近50%,經營性現金流飆升了30%。然而,該公司的股票價格只上漲了14%。這其中顯然有一些沒有體現出來的東西。

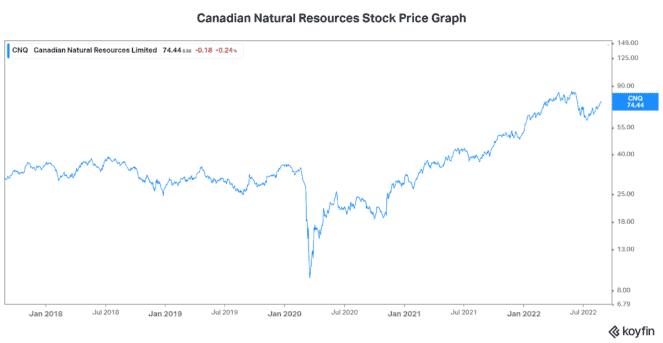

Suncor的安全記錄,業務多元化,以及從事化石燃料業務,都可能成為其股票表現不佳的原因。但奇怪的是,森科的同行們表現得都不錯,以加拿大自然資源公司Canadian Natural Resources Ltd. (TSX:CNQ)(NYSE:CNQ)為例,在過去五年裏,該公司經營現金流翻了一番,同樣地股息也上升了170%,但CNQ的股票在這段時間內上漲了92%。

與森科能源一樣,Canadian Natural Resources也從事化石燃料業務,但並沒有阻止其股票價格飆升。因此,森科股票表現不佳或許是因為其業務包括下遊(煉油)和上遊(生產)的事實。事實上,這種多樣性是一件好事,因為能帶來更穩定的現金流和收益。這也意味著,在艱難的行業條件下,森科的股票將得到庇護。同樣,在行業蓬勃發展的情況下,其股價可能不會像CNQ這樣的純粹生產商那樣有大的上升空間。

最後需要考慮的是森科的經營業績。鑒於其工地上的死亡人數之高,投資者不得不對該公司的“安全與利潤”的決定產生懷疑。正如Elliot Investment所言,一個好的經營者不會為了卓越的運營而犧牲安全。因此,森科管理層的調整是一件好事情,現在應該是時候在管理和運營層面進行調整了。

森科的新任首席執行官現在肩負著修複公司安全和運營業績的重任,公司各級新管理層也將重點關注安全問題,並建立運營新基礎。而且,森科正在部署避免碰撞和疲勞管理技術。這些技術在全球範圍內已被用於采礦業,但卻是第一次在油砂業務中部署。

當前,石油和天然氣行業仍在蓬勃發展。隨著新管理層對運營和安全領域的改進,森科公司的前進道路上已經掃除了大部分障礙。作為一支能源行業的超級價值股,股價仍有大幅上升的空間。