為了能夠抵禦通脹,保衛自己的財富,投資者應該重新調整自己的資產配置,對房產、現金及股票等不同品類的比例進行調整,補足薄弱環節。

近來,身邊有買房需求的朋友喜憂參半,喜的是感覺市場明顯清淡,價格可談空間大,處於買方市場;憂的是貸款政策不斷收緊,對不再適用於新移民政策的中國移民來說,儘管首付和月供都不是問題,但要向銀行證明這一點很難。

加拿大各大銀行對於負債率大多控制在40%左右,即稅前收入的40%可以用來還貸。由於種種原因,中國移民在加拿大的收入往往偏低,成為買房貸款的障礙。朋友聽說匯豐銀行可以採用在中國的收入與銀行流水計算,興沖沖地跑過去諮詢,結果被告知以前確實可以,但最近不行了。

貸款買房的被卡,能夠全款買房的富豪們也有苦說不出。 2017年透明國際(TI – Transparency International)的一份報告表示,在加拿大的法律中,沒有任何涉及要求房地產確定實際所有者方面的規定,使得“腐敗精英”們可以利用房地產業進行洗錢活動。 2016年12月出版的研究報告中,TI就發現在溫哥華100棟豪華房屋中,其中有46棟政府不知道誰是所有者;有29棟房屋的所有者是加拿大或者海外的空殼公司。 TI督促加拿大政府加緊監管。

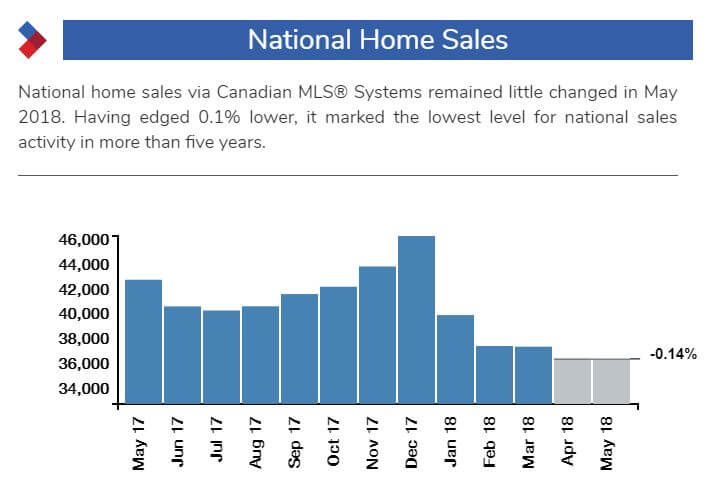

這一系列傳聞表明,加拿大房產的買賣正陷入清淡。據加拿大房地產協會Canadian Real Estate Association (CREA)最新預測,今年將有459,900間房租出售,相比2017年的517,000間,要減少了57,100;今年5月房屋轉售量將會是近五年來的最低值,與4月份相比,銷售額環比下降了0.1%。

來源:CREA(加拿大地產協會Canadian Real Estate Association)

CREA在報導中稱,“房價下跌幾乎完全反映了卑詩省和安大略省的房市的銷售疲軟,因樓市浮動增加、省級政策措施、昂貴房價、持續供應短缺以及今年新的抵押貸款壓力測試。卑詩省和安省的房市都在降溫。”

“華人愛置業買房產”似乎已成為全世界的共識,在一定程度上也是事實。究其原因在於中國近30年經濟增長突飛猛進,由此產生的新富人群一直處於中國高速的城市化進程中,尚未經過一輪完整經濟周期的洗禮。

事實上,中國房地產市場從上世紀80年代才開始出現,早期的商品化與後期快速城市化帶來人口聚集效應,使得過去十幾年間,中國房地產的投資收益大放異彩。而人總是受到既有成功經驗的影響,選擇下一步的決策。

但問題在於,眼下的加拿大房產市場與過去二十年的中國房產市場,從管理體製到發展階段,完全不具備可比性,隨著貨幣寬鬆時代的結束,房產快速增長周期已過。正如古羅馬詩人賀拉斯所說:“現在已經衰朽的,將來可重放異彩;現在備受青睞的,將來可日漸衰朽。”

但是,對於剛剛有些閒錢的華人來說,隨著房產投資價值的降低,資金該流向何處呢?

對於擁有一定資金的華人來說,最大的擔心恐怕在於貨幣貶值了,這也是大家你追我趕買房子的一大動因。從研究數據來說,現金確實是最差的一種資產,以5%的通貨膨脹率來計算,目前現金的購買力在不到15年內,就會減少一半。

巴菲特說,通脹是一種稅,其破壞性遠大於任何稅種。他曾經感嘆說,他出生時候的1美元,到現在只值6美分了,所有貨幣都逃脫不了貶值的命運。當投資者為持有現金感到欣慰時,其實選擇了一種非常可怕的長期資產,這種資產最終不會帶來任何回報。

即便不看任何統計數據或者宏觀研究,單憑常識,作為華人,都能感受到過去三十年間人民幣購買力的直線下降,上世紀80年代“萬元戶”還是人人羨慕的富人,到如今一線城市已經有不少人感覺“年薪百萬剛脫貧”了。

而在加拿大的華人,同樣對這裡物價的蹭蹭上漲深有體會,加幣購買力的下降同樣明顯。不管手握何種貨幣,都擺脫不了貶值的命運。現金從未為王,在資產配置中不能佔據過多比例。

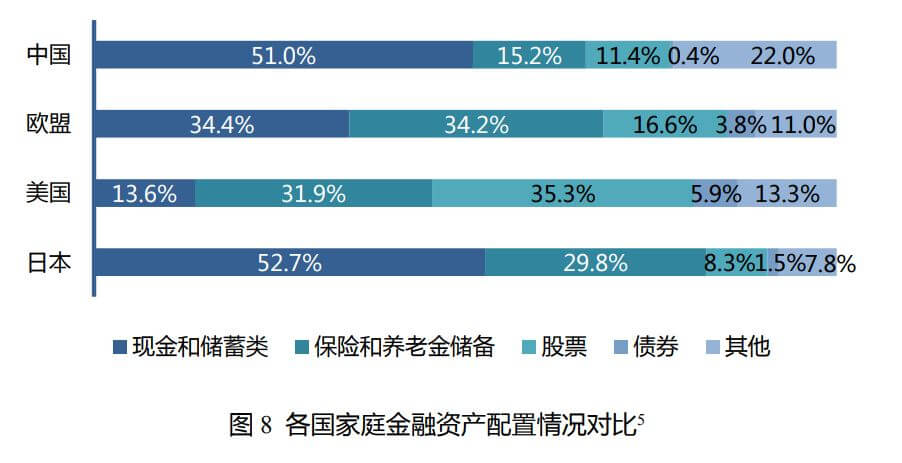

來源:中國家庭金融資產配置風險報告2016

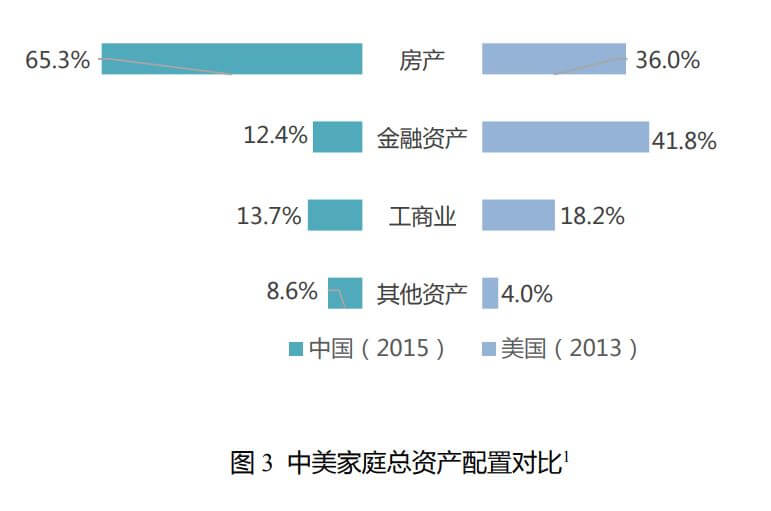

華人富裕時間較短,近兩年才有了資產配置的概念。受到發展階段及投資渠道的限制,中國家庭配置中房產佔比過高,2016年達到68.8%,只有12%的財富投資在金融資產中。在這12%的金融資產中,現金及銀行存款占到51%,股票投資僅佔金融資產的11.4%,也就是說只有11.4%*12%=1.4%的家庭財富配置於股票市場。

來源:中國家庭金融資產配置風險報告2016

對比美國家庭財富數據,36%的資產在房地產,42%左右的財富在金融資產。金融資產中,股票投資佔據了35.3%的位置,算下來,美國家庭財富中35.3%*42%=13.6%為股票投資。

來源:中國家庭金融資產配置風險報告2016

而長期來看,財富在向權益資產持有者快速集中。從過去一百多年的長期數據顯示,美國歐洲等發達國家的股票資產收益率均遠遠超越其他類資產,即使是曾經因戰爭崩潰過的戰敗國,長期股票收益仍然穩健高於其GDP增長率。

中國因發展階段不同,金融市場尚不完善,股票發行製度仍在改進中,一二級市場股票價格存在扭曲狀況,導致股票過山車般暴漲暴跌,普通華人投資者多以一夜暴富的心理投資股市,結果不斷成為被收割的韭菜,因此排斥股票投資,成為其資產配置中最為薄弱的一環。

隨著資產配置的概念逐漸深入,華人當更為正確地看待股票投資。與其他類資產相比,股票投資儘管短期波動大,但長期收益最為可觀;而且其流動性強,買入賣出方便;可選範圍巨大,可以在不同行業、不同地區及不同國家進行分散性投資;可控性強,投資股票成為公司股東,有權對公司的生產經營活動進行監督,達到一定比例後,甚至可以控股公司。

為了能夠抵禦通脹,保衛自己的財富,投資者應該重新調整自己的資產配置,對房產、現金及股票等不同品類的比例進行調整,補足薄弱環節。還有更多投資相關文章,歡迎點擊下方鏈接查看!