《大空头》的主角原型,成功预测2008年次贷危机并从中获利的Michael Burry最近又发出惊人之言:被动投资领域存在着大规模的泡沫,并且泡沫持续的时间越长,崩盘就会越严重。Burry做出这一预测的依据是什么?被动投资泡沫真的存在吗?

开始分析前,我们有必要知晓Burry的利益冲突。他目前管理一只主动管理型对冲基金Scion Asset Management,对于一个运营主动管理投资公司的人来说,他自然不会是被动投资的尊崇者。当然,这不能作为判断Burry的预测正确与否的一个依据。所以,Burry为什么判定被动投资存在泡沫?简单来说,Burry认为,大量资金从主动投资流向指数基金和ETFs等被动投资人为抬高了市场。

想要理解为什么被动投资有可能导致市场“虚胖”,我们有必要首先了解指数基金的运行机制。当投资指数基金时,实际上你买的是指数囊括的所有成分公司的股票。也就是说,如果你投资的是标普500指数基金,你持有的就是该指数当中每一家公司的股票。指数基金投资者并不会对每一家被投资公司进行评估,他们的投资决策基于的是坚信市场终将上涨的长期信心。他们买的是市场而非个股。

市场对于被动管理资产的热衷有可能导致主要股指当中的一些个股被高估。如果一只个股的基本面很糟糕,但由于是某一指数的成分股,该股股价有可能就会高于该公司的实际价值,高估由此产生。

市盈率是股票估值以及判断一只个股估值是否合理的常用指标。市盈率是一只股票的市场价格与该股每股收益(EPS)的比值。比如说,如果一只股票的价格是$100,每股收益是$5,那么该股的市盈率就是20。也就是说,投资者愿意为该股的每股收益支付20倍的价格。

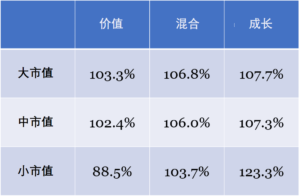

通过比较一类股票目前的市盈率和历史市盈率,我们就可以对该类股票高估或低估做一判断。下表展示的是不同类型股票目前的市盈率与过去20年平均市盈率的比值(以百分比表示)。比如说,如果一类股票目前的市盈率是10而20年的均值也是10,那么最后的比值就是100%。比值高于100%代表此类股票相较20年均值被高估,低于100%代表被低估。

上表显示,市场各类型股票存在被高估的情况,但这并不一定意味着导致高估的原因是被动投资的崛起。有一种可能是,投资者对于股票的估值要高于过去。因此即使某类型股票相较历史数据“被高估”,这并不代表泡沫。

设想一下,如果标普500指数基金(大市值混合基金)被高估,并且按照上表所示目前的高估水平约为106.8%。标普500指数目前接近3,000点,简单计算之后,我们可以得出该指数的“合理估值”为2,809点。即使指数跌至这一“合理水平”,我并不认为不到200点的跌幅可以称得上是“泡沫破灭”。

当然了,该“泡沫”有可能在将来变得更大,这也是Burry的预测。1998年,被动股票基金仅占美国股票基金的11.2%,剩余的都是主动管理基金,2019年这一比例已经升至49.9%。可以这样说,过去20年资管的一个大趋势就是主动投资向被动投资的转移。如果Burry的理论是对的,股票,尤其是大市值混合型股票应该已经被大幅高估,但事实并非如此。

被动投资带来的是更低的费用和更好的业绩,因此是美国退休账户的重要投资方向。主动管理大市值基金的平均费用率为1.00%,而标普500指数基金的费用率只有0.15%。此外,只有2%到3%的共同基金管理人的投资技能足以覆盖他们的成本。随着美国被动管理资产最终超越主动管理资产,主动投资管理人开始感受到压力这也在情理之中。