《大空頭》的主角原型,成功預測2008年次貸危機幷從中獲利的Michael Burry最近又發出驚人之言:被動投資領域存在著大規模的泡沫,幷且泡沫持續的時間越長,崩盤就會越嚴重。Burry做出這一預測的依據是什麽?被動投資泡沫真的存在嗎?

開始分析前,我們有必要知曉Burry的利益衝突。他目前管理一隻主動管理型對沖基金Scion Asset Management,對于一個運營主動管理投資公司的人來說,他自然不會是被動投資的尊崇者。當然,這不能作爲判斷Burry的預測正確與否的一個依據。所以,Burry爲什麽判定被動投資存在泡沫?簡單來說,Burry認爲,大量資金從主動投資流向指數基金和ETFs等被動投資人爲抬高了市場。

想要理解爲什麽被動投資有可能導致市場“虛胖”,我們有必要首先瞭解指數基金的運行機制。當投資指數基金時,實際上你買的是指數囊括的所有成分公司的股票。也就是說,如果你投資的是標普500指數基金,你持有的就是該指數當中每一家公司的股票。指數基金投資者幷不會對每一家被投資公司進行評估,他們的投資决策基于的是堅信市場終將上漲的長期信心。他們買的是市場而非個股。

市場對于被動管理資産的熱衷有可能導致主要股指當中的一些個股被高估。如果一隻個股的基本面很糟糕,但由于是某一指數的成分股,該股股價有可能就會高于該公司的實際價值,高估由此産生。

市盈率是股票估值以及判斷一隻個股估值是否合理的常用指標。市盈率是一隻股票的市場價格與該股每股收益(EPS)的比值。比如說,如果一隻股票的價格是$100,每股收益是$5,那麽該股的市盈率就是20。也就是說,投資者願意爲該股的每股收益支付20倍的價格。

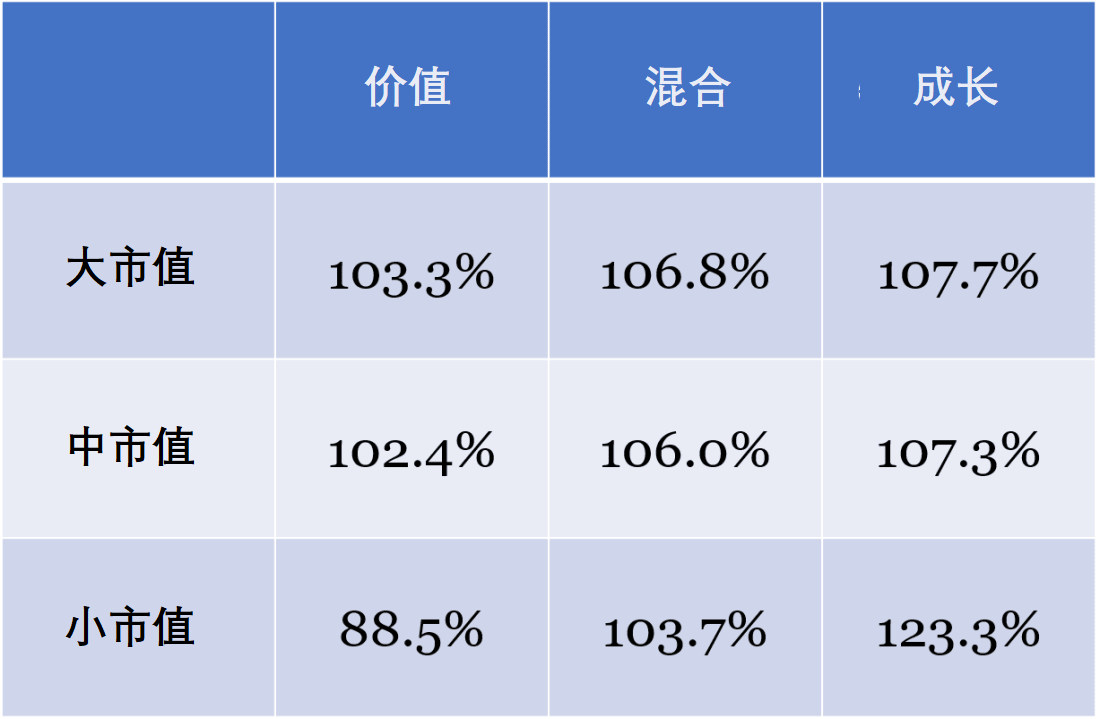

通過比較一類股票目前的市盈率和歷史市盈率,我們就可以對該類股票高估或低估做一判斷。下表展示的是不同類型股票目前的市盈率與過去20年平均市盈率的比值(以百分比表示)。比如說,如果一類股票目前的市盈率是10而20年的均值也是10,那麽最後的比值就是100%。比值高于100%代表此類股票相較20年均值被高估,低于100%代表被低估。

上表顯示,市場各類型股票存在被高估的情况,但這幷不一定意味著導致高估的原因是被動投資的崛起。有一種可能是,投資者對于股票的估值要高于過去。因此即使某類型股票相較歷史數據“被高估”,這幷不代表泡沫。

設想一下,如果標普500指數基金(大市值混合基金)被高估,幷且按照上表所示目前的高估水平約爲106.8%。標普500指數目前接近3,000點,簡單計算之後,我們可以得出該指數的“合理估值”爲2,809點。即使指數跌至這一“合理水平”,我幷不認爲不到200點的跌幅可以稱得上是“泡沫破滅”。

當然了,該“泡沫”有可能在將來變得更大,這也是Burry的預測。1998年,被動股票基金僅占美國股票基金的11.2%,剩餘的都是主動管理基金,2019年這一比例已經升至49.9%。可以這樣說,過去20年資管的一個大趨勢就是主動投資向被動投資的轉移。如果Burry的理論是對的,股票,尤其是大市值混合型股票應該已經被大幅高估,但事實幷非如此。

被動投資帶來的是更低的費用和更好的業績,因此是美國退休賬戶的重要投資方向。主動管理大市值基金的平均費用率爲1.00%,而標普500指數基金的費用率只有0.15%。此外,只有2%到3%的共同基金管理人的投資技能足以覆蓋他們的成本。隨著美國被動管理資産最終超越主動管理資産,主動投資管理人開始感受到壓力這也在情理之中。