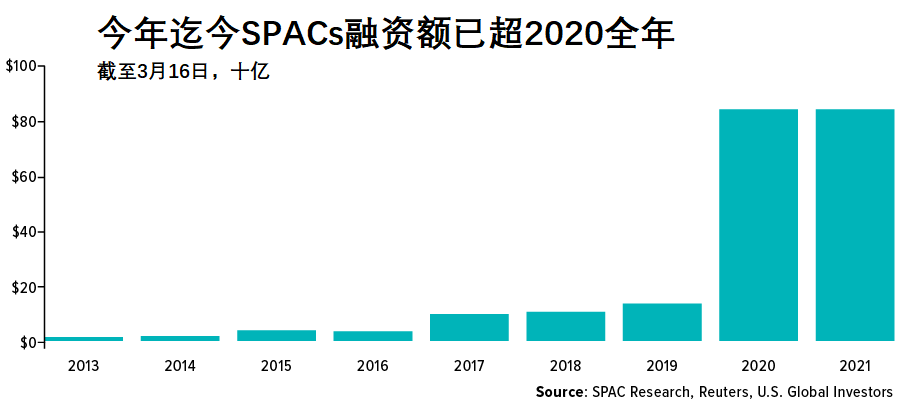

華爾街原以爲2020年是特殊目的收購公司(SPAC)的大年,結果是,華爾街這回真的魯莽了。2021年前三個月還沒過完,美國SPACs的融資規模已經高于去年全年創紀錄的$834億。

SPACs究竟是什麽?爲什麽突然就大火了?

除了特殊目的收購公司,SPACs還有另外一個名稱,叫做空白支票公司。SPACs沒有具體的商業計劃,成立和上市的唯一目的就是開展幷購。這種公司形式上世紀90年代就已出現,但一直不溫不火,直到最近。

SPACs的運作方式是這樣的,公司首先在類似紐交所這樣的交易所上市,然後在通常情况下,公司必須在24個月之內收購一家目標公司。如果上市後兩年後還沒有開展收購,公司就必須解散,融來的錢返還內股東。SPACs最知名的一個例子是維珍銀河控股Virgin Galactic Holdings Inc(NYSE: SPCE),該SPAC由風險資本家Chamath Palihapitiya創立,與Social Capital Hedosophia合幷後于2019年10月上市交易。

SPACs不生産任何東西或擁有任何資産,創始人就是公司的最大亮點。想想Palihapitiya就明白了,他是Facebook的早期高管,比特幣的擁躉以及加利福尼亞州可能的州長候選人。其他的SPAC發起人還包括諸如Bill Ackman、Shaquille O’Neal和前衆議院議長Paul Ryan。投資者相信這些大佬有資源有人脉,能够與熱門的科技初創公司達成協議幷帶領公司上市。

簡單來說,投資者押注的是騎手(創始人)而不是馬匹(公司)本身。

在規模達$50萬億的美國股市,SPACs曾經是一個不受待見的怪异的存在。紐交所也是直到2017年5月才願意接納SPACs的上市。僅僅還在五年前,高盛對于這種公司曾采取嚴格的政策。時間快進到今天,由于SPAC發行實在太過火熱,高盛員工開始抱怨工作强度太大太過繁重。一項針對入職一年的高盛分析師的調查顯示,一月以來,很多人每周平均的工作時長高達100小時。

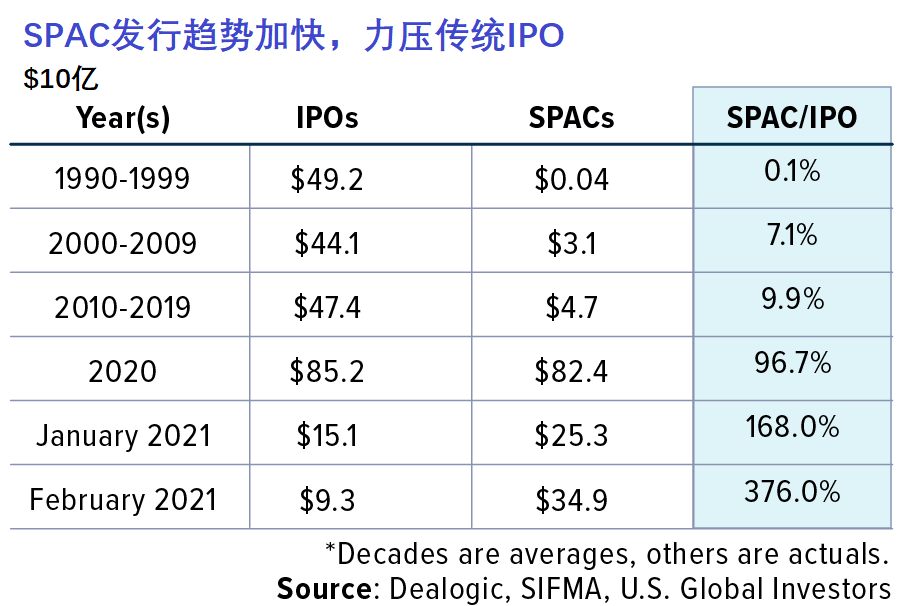

要論公開市場融資,趨勢絕對站在了SPACs的一邊。去年248家SPACs上市,創歷史記錄,同期傳統的首次公開發行(IPOs)數量爲209宗。這或許是SPAC發行數量首次超過IPO。另外,籌集的現金規模也幾乎是一比一的比例。

今年這一趨勢更是提速。上個月,IPO市場上每融資$1,SPAC市場就融資$3.76。

現在的問題是,SPACs爲何爆火?

簡單的回答是,在很多方面,現在公司通過收購或反向合幷的方式上市的難度明顯低于IPO。不可否認,IPO還是有很多優點的,其中包括更大的可見性和聲譽,但成本很高,還要花費大量的時間。一宗IPO可能需要兩到三年才能完成發行,相比之下SPAC可能只需要兩到三個月。

此外,SPACs的信息披露要求更低。交易點僅限于SPAC的創始人以及目標公司的首席執行官,因此也就沒有必要舉行投資者路演,這一優勢在2020年疫情期間更是展露無遺。

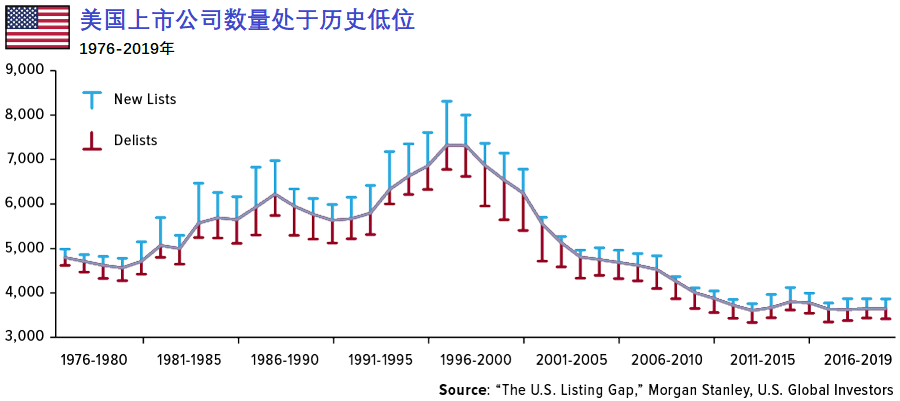

無論是在美國還是其他市場,由于監管加碼導致公司上市以及維持上市地位變得更加困難和昂貴,多年來IPO數量一直在下滑。很多公司選擇不上市或推遲上市時間,很多公司在成爲十億規模級的公司,變成家喻戶曉的品牌後才選擇上市。比如說優步、Lyft、愛彼迎和DoorDash都是過去兩年才上市的公司。

這種轉變對小散是一個傷害,他們喪失了參與小創公司高速增長期的機會。對于很多投資者和高管來說,SPACs算得上是一個制度上的一個“漏洞”。因此,我們需要關注監管機構是否會打壓SPACs。