华尔街原以为2020年是特殊目的收购公司(SPAC)的大年,结果是,华尔街这回真的鲁莽了。2021年前三个月还没过完,美国SPACs的融资规模已经高于去年全年创纪录的$834亿。

SPACs究竟是什么?为什么突然就大火了?

除了特殊目的收购公司,SPACs还有另外一个名称,叫做空白支票公司。SPACs没有具体的商业计划,成立和上市的唯一目的就是开展并购。这种公司形式上世纪90年代就已出现,但一直不温不火,直到最近。

SPACs的运作方式是这样的,公司首先在类似纽交所这样的交易所上市,然后在通常情况下,公司必须在24个月之内收购一家目标公司。如果上市后两年后还没有开展收购,公司就必须解散,融来的钱返还内股东。SPACs最知名的一个例子是维珍银河控股Virgin Galactic Holdings Inc(NYSE: SPCE),该SPAC由风险资本家Chamath Palihapitiya创立,与Social Capital Hedosophia合并后于2019年10月上市交易。

SPACs不生产任何东西或拥有任何资产,创始人就是公司的最大亮点。想想Palihapitiya就明白了,他是Facebook的早期高管,比特币的拥趸以及加利福尼亚州可能的州长候选人。其他的SPAC发起人还包括诸如Bill Ackman、Shaquille O’Neal和前众议院议长Paul Ryan。投资者相信这些大佬有资源有人脉,能够与热门的科技初创公司达成协议并带领公司上市。

简单来说,投资者押注的是骑手(创始人)而不是马匹(公司)本身。

在规模达$50万亿的美国股市,SPACs曾经是一个不受待见的怪异的存在。纽交所也是直到2017年5月才愿意接纳SPACs的上市。仅仅还在五年前,高盛对于这种公司曾采取严格的政策。时间快进到今天,由于SPAC发行实在太过火热,高盛员工开始抱怨工作强度太大太过繁重。一项针对入职一年的高盛分析师的调查显示,一月以来,很多人每周平均的工作时长高达100小时。

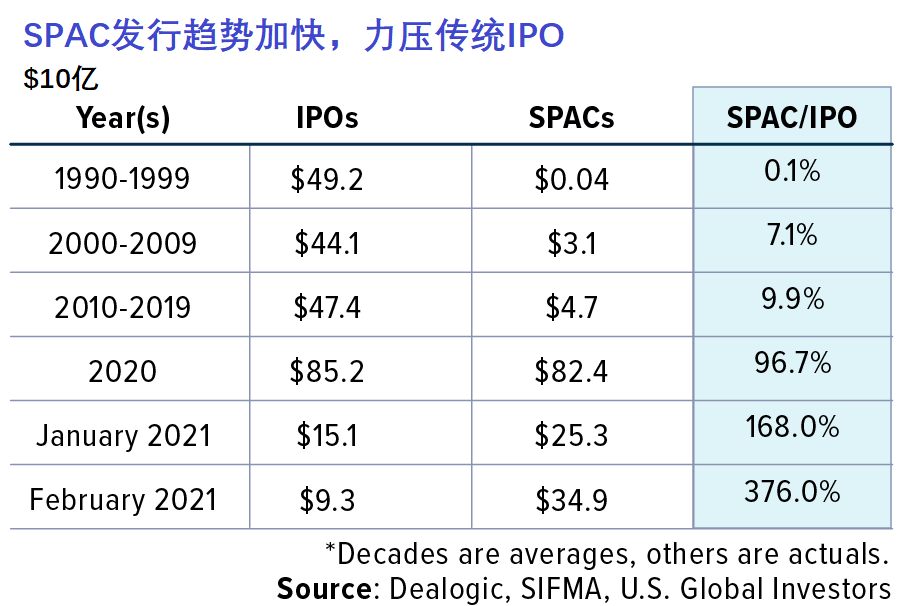

要论公开市场融资,趋势绝对站在了SPACs的一边。去年248家SPACs上市,创历史记录,同期传统的首次公开发行(IPOs)数量为209宗。这或许是SPAC发行数量首次超过IPO。另外,筹集的现金规模也几乎是一比一的比例。

今年这一趋势更是提速。上个月,IPO市场上每融资$1,SPAC市场就融资$3.76。

现在的问题是,SPACs为何爆火?

简单的回答是,在很多方面,现在公司通过收购或反向合并的方式上市的难度明显低于IPO。不可否认,IPO还是有很多优点的,其中包括更大的可见性和声誉,但成本很高,还要花费大量的时间。一宗IPO可能需要两到三年才能完成发行,相比之下SPAC可能只需要两到三个月。

此外,SPACs的信息披露要求更低。交易点仅限于SPAC的创始人以及目标公司的首席执行官,因此也就没有必要举行投资者路演,这一优势在2020年疫情期间更是展露无遗。

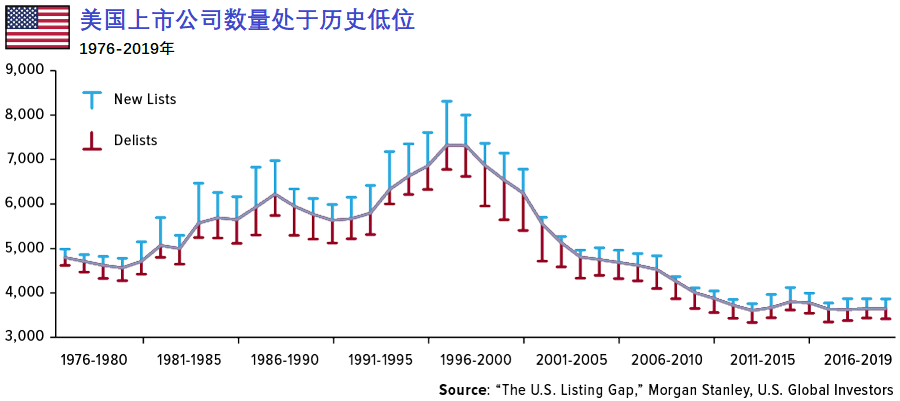

无论是在美国还是其他市场,由于监管加码导致公司上市以及维持上市地位变得更加困难和昂贵,多年来IPO数量一直在下滑。很多公司选择不上市或推迟上市时间,很多公司在成为十亿规模级的公司,变成家喻户晓的品牌后才选择上市。比如说优步、Lyft、爱彼迎和DoorDash都是过去两年才上市的公司。

这种转变对小散是一个伤害,他们丧失了参与小创公司高速增长期的机会。对于很多投资者和高管来说,SPACs算得上是一个制度上的一个“漏洞”。因此,我们需要关注监管机构是否会打压SPACs。