Ascot Resources Ltd. (TSX: AOT)

Ascot Resources是一家多倫多證券交易所上市的加拿大礦產開發公司,目前專注於重啓有生產歷史的Premier金礦加工廠。Premier礦位於卑詩省西北部斯圖爾特鎮以北25公里,地處資源豐富的金三角地區,曾經是北美最大的一座金礦。

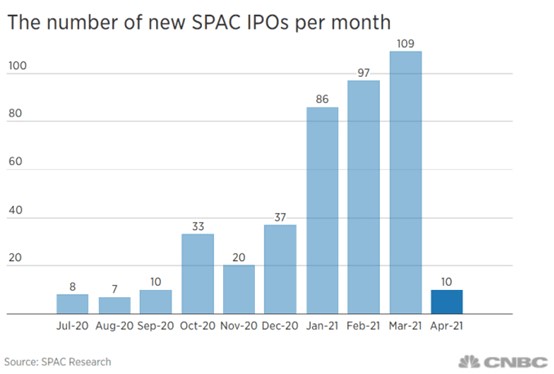

特殊目的收購公司,簡稱SPAC的上市交易狂熱近期突然有了幾分戛然而止的意思。

而就在上個月,SPAC在短短三個月的時間內打破了其2020年的發行記錄,慶祝了一個令人眼花繚亂的里程碑。根據SPAC研究公司的數據,在3月份100多筆新交易之後,4月份的發行幾乎處於停滯狀態,只有10家SPAC公司等待交易。

這種驟然放緩是因為美國證券交易委員會(SEC)發佈了會計指南,將SPAC認股權證歸類為負債而非權益工具。如果正式成為法律,正在進行的交易以及現有的SPAC將不得不回去重新計算它們在10-K和10-Q中的財務狀況,以計算每個季度的權證價值。

RSM LLP的合夥人Anthony DeCandido表示,“SPAC交易基本上已經停了。這將使這些公司在每個季度而不是在SPAC開始時對這些認股權證進行評估和估值時花費大量的資金。其中許多公司內部缺乏這樣的先進程度,無法自己完成這項工作。”

SPAC的一貫做法是,在首次公開募股中籌集資金,並利用現金與一家私人公司合併,通常在兩年內將其上市。認股權證是一種交易甜頭,為早期投資者的現金提供更多補償。

眼下,SEC提出的這一潛在的會計規則變化可能是對SPAC市場的巨大打擊,因為它可能剝奪了保薦人和運營公司選擇這種替代性IPO工具的動機,即低水平的審查和快速上市的能力。與此同時,重新申報財務數據可能會進一步削弱投資者對這個已經高度動盪且經常被視為投機的市場的信心。

DeCandido指出,“在會計界,這是你可能面臨的最大挑戰之一,就是如果你已經完成了工作,然後你必須回過頭去重做,因為它只是向外界展示了糟糕的情況,喚起了你真正想要的公眾信任程度。它只是進一步審查了在SPAC中已經是一個非常被誤解的退出計劃。”

更糟糕的是,根據SPAC研究公司的數據,在過去六年中,超過90%的SPAC上市交易僅由兩家會計師事務所審計,即麥肯公司和WithumSmith+Brow。這可能意味著在SPAC上市爭相遵守新的會計規則時,會有大量的積壓工作。

在監管打擊下,許多SPAC股票價格近期幾乎呈現自由落體狀態。CNBC的SPAC Post Deal指數由過去兩年內宣佈合併目標或已經完成SPAC合併的最大SPAC公司組成,截至週二收盤,該指數已經抹去了2021年的全部收益,年初至今下跌超過20%。

而且有跡象表明,散戶投資者可能對SPAC有了新的想法。美國銀行的客戶流量顯示,零售SPAC股票的購買明顯放緩,從年初的每週淨購買1.2億美元降至4月份的幾百萬美元。

美國銀行分析師在週一的一份報告中寫道,4月份的早期數據表明,散戶可能正在回到他們的“傳統”根源上,即偏愛更成熟的公司,而不是低價的投機性證券。

今年一月份與億萬富豪Chamath Palihapitiya的Social Capital Hedosophia Holdings Corp. III合併的Clover Health本週二股價下跌了10%多,股價年初迄今跌幅已經接近50%。

借由特殊目的收購公司dMY Tech在週三上市的體育博彩公司Genius Sports,股票代碼為GENI,股價週二暴跌超過11%。